Kontor / Weitere Dokumente

Buchhaltungsgrundlagen

shakehands Kontor ist eine leistungsfähige, komfortable und aktuelle Lösung für Ihre Auftragsverwaltung und/oder Buchhaltung. Dieses Handbuch soll dabei helfen, grundlegende Kenntnisse über die Funktionsweise der betrieblichen Buchhaltung zu vermitteln oder aufzufrischen. Sie werden möglicherweise zusätzliche Kenntnisse im Bereich Buchführung benötigen, welche hier nicht vermittelt werden können. Zu diesem sehr grossen Themenbereich finden Sie im Buchhandel aktuelle Literatur. Siehe auch unser kleines und für Sie ausgesuchtes Angebot in unserem shop. Bei schwierigen Problemen sollten Sie sich in jedem Fall auch mit Ihre Treuhänderin oder den Buchhalter oder Steuerberater abstimmen.

Aufgrund der oftmals kurzfristigen Änderungen im Steuerrecht können wir die Aktualität der in diesem Handbuch erläuterten steuerlichen Regelungen oder Programmvoreinstellungen nicht immer gewährleisten. Informieren Sie sich daher in jedem Fall auch in aktuellen Veröffentlichungen über solche Änderungen bei Bund und in Ihrem Kanton. Eine Linksammlung finden Sie hier.

Die Buchführung verstehen

Gesetzliche Grundlagen der Buchführung

Die Grundlagen der Buchführung wurden im frühen 14. Jahrhundert in Italien entwickelt, ebenso wie die heute übliche doppelte Buchführung aller Kaufleute, findet diese in Norditalien ihre Vorfahren. An der grundsätzlichen Technik hat sich bis heute wenig verändert, allerdings gibt es inzwischen von staatlicher Seite feste Vorgaben zur Organisation und Ausführung der Buchführung in Unternehmen verschiedener Grössenklassen. Durch diese einheitlichen Vorschriften wird die Vergleichbarkeit und steuerliche Gleichbehandlung unterschiedlicher Unternehmen ermöglicht.

Das Rechnungslegungsrecht eines Unternehmens ist die zeitlich geordnete und lückenlose Aufzeichnung der Geschäftsvorfälle. Sie spiegelt das gesamte Unternehmensgeschehen nach aussen wider und ist natürlich für den Unternehmer selbst die wichtigste Informationsquelle über die wirtschaftliche Lage seines Unternehmens. Zudem ist sie in den meisten Fällen zur Ermittlung der fälligen Steuern gesetzlich zwingend vorgeschrieben.

Die gesetzlichen Grundlagen der Buchführung gliedern sich in handelsrechtliche und steuerrechtliche Vorschriften. Meistens sind auch noch die statutarischen Bestimmungen des Unternehmens überdies Massgeblich für die Umsetzung.

Sie finden sie in den folgenden Gesetzestexten:

- Obligationenrecht (OR) vom 30.03.1911 - Stand 1.4.20187 und dessen Anhänge und Verordnung Führung und Aufbewahrung der Geschäftsbücher (GeBüV) vom 24.4.2002 - Stand 1.1.2013

- Mehrwertsteuergesetz (nMwSTG) vom 12.06.2009 - Stand 1.1.2018 und Mehrwertsteuerverordnung (nMwStV) ab 27.11. 2009 - Stand 30.01.2018

- Steuergesetzgebung von Bund (DSG), Kantone, Gemeinden, Kirchen

Grundsätze ordnungsgemässer Buchführung

Damit eine Buchführung im steuerrechtlichen und im handelsrechtlichen Sinne als ordnungsge- mäss angesehen wird, muss sie nach bestimmten, allgemein anerkannten Normen und Regeln beschaffen sein. Die in den Gesetzen, Verordnungen und sonstigen Bestimmungen einschliesslich des Handelsbrauches aufgeführten Normen für die Buchführung von Unternehmen nennt manordnungsgemässe Buchführung (OR 957 ff).

Weitere wichtige Grundsätze einer ordnungsgemässen Buchführung sind:

- Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen, daraus folgt: Keine Buchung ohne Beleg!

Von allen Schriftstücken und Belegen, die mit der Buchführung zusammenhängen, müssen Kopien aufbewahrt werden. Alle Buchungsbelege, Anlagenverzeichnisse, Eröffnungs- und Abschlussbilanzen, Gewinn- und Verlustrechnungen sowie das verwendete Buchführungsprogramm sind zehn Jahre lang gesondert aufzubewahren. Mit Ausnahme der Jahresabschlüsse und Eröffnungsbilanzen können alle weiteren Buchführungsunterlagen auch auf Datenträgern aufbewahrt werden. Voraussetzung hierfür ist, dass diese Daten jederzeit wieder lesbar gemacht werden können. Beachten Sie bei der Auswahl der Datenträger jedoch die begrenzte Haltbarkeit einiger magnetischer bzw. optischer Datenträger. So weisen z.B. Sticks nach 3 - 4 Jahren Lagerzeit oft fehlerhafte Bereiche auf.

Für die Führung der Bücher und sonstigen Aufzeichnungen muss eine Landessprache verwendet werden, die Bedeutung von Abkürzungen oder Symbolen muss eindeutig festgelegt sein.

Der Jahresabschluss ist in einer der Landessprachen und in Schweizer Franken zu erstellen. Die Buchführung selber kann in einer Fremdwährung nach nRLR geführt werden.

Die Eintragungen in Büchern und sonstigen Aufzeichnungen müssen vollständig, wahrheitsgemäss, zeitgerecht und geordnet erfolgen. Daraus erfolgt auch, dass die Belege beim Festschreiben chronologisch, lückenlos und fortlaufend journalisiert werden müssen.

Einnahmen und Ausgaben der Kasse sollen täglich aufgezeichnet werden, alle anderen Geschäftsvorfälle sollen zeitnah erfasst werden. Die Buchhaltung muss à jour gehalten werden.

- Eine einmal erfolgte, festgeschriebene Buchung darf nicht mehr verändert oder gelöscht werden. Fehlerhafte Buchungen werden nachvollziehbar durch Umkehrbuchungen (Stornierungen) und anschliessendes Neubuchen korrigiert.

Arten der Gewinnermittlung

Steuerrechtlich sind zwei verschiedene Arten der Gewinnermittlung zu unterscheiden. Zum einen ist dies die Gewinnermittlung als Betriebsvermögensvergleich (Doppelte Buchführung mit Bilanz und Erfolgsrechnung) bezeichnet, zum anderen die Gewinnermittlung als Überschussrechnung oder Einnahmen-Überschussrechnung im Jargon als "Milchbüchlirechnung" bezeichnet.

Die Gewinnermittlung für Kapitalgesellschaften (AG, GmbH oder ähnliche) in der Schweiz ist ab einem Jahresumsatz von über 0,5 Mio einzig in Form von Bilanz und Erfolgsrechnung gegeben.

Für Kapitalgesellschaften unter diesem Umsatz und für Personengesellschaften ist eine vereinfachte Form der Einnahmen-Überschussrechnung möglich.

Versichern Sie sich aber jedenfalls bei der zuständigen Steuerverwaltung oder Ihrem Treuhänder in welcher Form Sie die Abschlüsse beim Kanton vorweisen müssen.

Im Zweifelsfall setzen Sie auf die Betriebsvermögensvergleich (Bilanz und Erfolgs- rechnung). Diese ist zwar im Jahrsübergang aufwändiger. Eine Lanze ist hier aber für die modere, einfache Gewinnermittlung zu brechen, da Sie vieles Ende Jahr vereinfacht, da nur Buchungen zum Zahlungsdatum (IST( verarbeitet werden.

Betriebsvermögensvergleich (Bilanz und Erfolgsrechnung)

Das Betriebsvermögen wird an einem Stichtag mit dem Betriebsvermögen des vorangegangenen Stichtags verglichen (Bilanz). Als Gewinn gilt die durch betriebliche Vorgänge veranlasste Änderung des Betriebsvermögens, d.h. Privatentnahmen oder Privateinlagen, welche das Betriebsver- mögen im Laufe des Wirtschaftsjahres vermindert oder vermehrt haben, müssen wieder hinzuge- rechnet bzw. abgezogen werden.

Einnahmen-Überschussrechnung (Einnahmen- und Ausgabenrechnung)

Die Gewinnermittlung nach Veränderung des Betriebsvermögens, die betrieblich bedingt ist, irgendwann einmal in Form von Betriebseinnahmen oder Betriebsausgaben niederschlagen muss. Die Überschussrechnung hat auf den ersten Blick eine gewisse Ähnlichkeit mit der Gewinn- und Verlustrechnung (Erfolgsrechnung) der doppelten Buchführung, erfasst jedoch im Gegensatz zu den Aufwendungen und Erträgen in der Erfolgsrechnung (Sollrechnung) jeweils Betriebsausgaben und Betriebseinnahmen (Ist-Rechnung). Der Vorteil der Überschussrechnung besteht da- rin, dass die Bestände des Betriebsvermögens nicht erfasst werden und damit die jährlichen Bestandsaufnahmen entfallen. Der Aufwand zur Führung der Bücher ist hier deutlich geringer. Es handelt sich jedoch auch nicht um eine reine Kassenrechnung, da das Prinzip der ausschliesslichen Aufzeichnung von Geldbewegungen an mehreren Stellen durchbrochen ist.

Die Überschussrechnung ist in der Schweiz normalerweise nur bei Personengesellschaften oder Privaten und Vereinen in Gebrauch. Sie ist unabhängig von Umsatz oder Gewinn/Verlustzahlen. Für Kapitalgesellschaften, AG, GmbH, Verein kann bis einem Jahresumsatz von CHF 500 000 diese Art verwendet werden.

Für die Überschussrechnung kommen also vor allem Kleingewerbetreibende (Einzelhändler, Handwerks- und Dienstleistungsbetriebe) und in jedem Fall Selbständige und freiberuflich Tätige in Betracht. Allerdings kann auch dieser Personenkreis freiwillig eine Buchführung mit Bestandsvergleich anlegen.

Konten und Buchungen

Die Gewinnermittlung eines Unternehmens soll die Entwicklung des betrieblichen Erfolges innerhalb bestimmter Perioden sichtbar machen. Hierzu verwendet sie ein bestimmtes Schema zur Gegenüberstellung von Vermögen und Schulden bzw. Kosten und Erträgen. Darin werden zusam- mengehörende Geschäftsfälle (z.B. alle Provisionseinnahmen mit Normal-Umsatzsteuer oder alle Fahrzeug-Betriebskosten) zu einer Gruppe zusammengefasst dargestellt. Diese Gruppen wiederum bestehen aus einem oder auch mehreren Konten, auf denen die einzelnen Geschäftsfälle (Buchungen) zeitlich geordnet erfasst werden.

Durch Konten werden alle Geschäftsfälle sowohl sachlich als auch zeitlich geordnet. Das Erfassen einzelner Geschäftsfälle auf einem Konto nennt man Buchen.

T-Konto

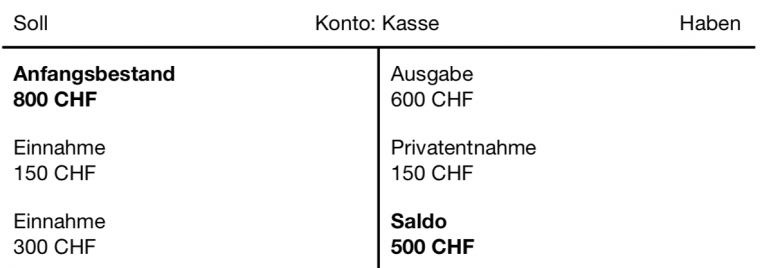

In der heutigen Buchführung hat sich als Kontoform das sogenannte T-Konto durchgesetzt. Dieses Konto besteht aus zwei Seiten, auf welchen die laufenden Wertänderungen erfasst werden. Die linke Seite ist immer die Sollseite (Soll), die rechte Seite ist immer die Habenseite (Haben). Diese Bezeichnungen sind historisch aus dem Abrechnungsverkehr mit Schuldnern und Gläubigern entstanden. Soll (+) und Haben (-) sind heutzutage reine Seitenbezeichnungen eines Kontos und stehen in keinem direkten Zusammenhang mehr mit Schulden oder Guthaben.

Ein Konto wird immer durch seinen Saldo abgeschlossen. Der Saldo ist der Unterschiedsbetrag zwischen den beiden Seiten eines Kontos. Saldieren bedeutet also das Ermitteln des Unterschiedes zwischen Soll- und Habenseite. Den senkrechten Trennstrich zwischen den Kontenseiten kann man sich dabei als Minuszeichen vorstellen. Der Saldo wird immer nach der grösseren Seite bezeichnet und zum Ausgleich des Kontos auf der jeweils anderen Seite eingesetzt. In dem Beispiel oben entsteht ein Sollsaldo von 500 CHF, welcher zum Kontenausgleich auf der Habenseite eingesetzt wird.

Nach dem Saldieren eines Kontos sind Soll- und Habenseite immer ausgeglichen, also gleich gross.

Buchung und Gegenbuchung

In einer doppelten Buchführung (wie ShakeHands Conto) wird jeder Geschäftsfall zweimal ver- bucht, einmal auf der Sollseite des einen und einmal auf der Habenseite des anderen Kontos. Ein Wareneinkauf mittels Bankzahlung z. B. wird mit dem Warenkonto im Soll und dem Bankkonto im Haben gebucht. Die Beträge sind auf beiden Konten gleich (ohne Berücksichtigung der Um- satzsteuer), damit bleiben die Gesamtsummen von Soll und Haben, über alle Konten gerechnet, immer identisch.

Es darf keine Buchung ohne entsprechende Gegenbuchung erfolgen. Beim Einsatz von shakehands Kontor ist dies immer gewährleistet, da Buchungen ohne Gegenkonto vom Programm nicht akzeptiert werden.

Diese Regel gilt auch für die Bilanz und Erfolgsrechnung. Haben Sie hier Salden auf den neutralen Konten z.B. Eröffnungskonto oder Nebenbuch-Personenkonten, müssen diese Salden für die Schlussbilanz in die Bilanz übertragen werden.

Buchungssatz

Eine Buchung wird in einem Buchungssatz ausgedrückt. Der Buchungssatz ist eine sprachliche Vereinbarung und gibt an, welche Beträge auf welchen Konten zu buchen sind.

- Zuerst wird das Soll-Konto genannt.

- Anschliessend wird das Haben-Konto genannt.

- Zwischen den Kontenbezeichnungen steht das Wort “an”.

- Der Sollbetrag muss gleich dem Habenbetrag sein.

Werden durch einen Geschäftsvorfall nur zwei Konten angesprochen, so nennt man dies einen einfachen Buchungssatz:

Bank (Soll) an Kasse (Haben) 2.500,00 CHF

In diesem Handbuch werden Buchungssätze immer in der folgenden Schreibweise inklusive der Kontonummern dargestellt:

In der Praxis müssen häufig Soll- oder Habensummen auf mehrere Konten aufgeteilt werden. Ein typisches Beispiel ist das getrennte Verbuchen der Umsatzsteuer bei einem steuerpflichtigen Umsatz. Hier werden insgesamt drei Konten angesprochen, man nennt dies einen zusammengesetzten Buchungssatz oder auch eine Sammelbuchung:

Im obigen Beispiel nimmt shakehands Kontor auf Grund seiner Umsatzsteuerautomatik die Aufteilung der Haben-Summe auf das Erlöskonto und das Umsatzsteuerkonto automatisch vor.

Es gibt jedoch noch komplexere Buchungen, bei denen Sie die Aufteilung auf mehrere Konten manuell buchen müssen. Shakehands Kontor stellt Ihnen hier eine erweiterte Buchungsfunktion in den Buchungsdialogen als Splittbuchung zur Verfügung. Hier können Sie die verschiedenen Buchungszeilen der Sammelbuchung einzeln erfassen.

Kontenarten

Die Konten einer Buchhaltung werden in verschiedene Kontenarten oder Kontentypen eingeteilt. Innerhalb von shakehands Kontor sind die Kontenarten fest vordefiniert und hierarchisch gegliedert, wobei je nach Gewinnermittlungsart immer die folgenden 5 Hauptgruppen existieren:

| Betriebsvermögensvergleich (BV) | Einnahmen-Überschussrechnung (EÜ) |

|---|---|

| Bilanzkonten | Bestandskonten |

| Erfolgsrechnungskonten | Einnahmen/Ausgaben-Konten |

| Neutrale Konten | Neutrale Konten |

| Personenkonto Debitoren (Kunden) | Personenkonto Debitoren (Kunden) |

| Personenkonto Kreditoren (Lieferanten) | Personenkonto Kreditoren (Lieferanten) |

Die Bilanz-/Bestandskonten weisen alle Vermögenswerte bzw. Schulden aus, dies sind z. B. Konten wie Anlagevermögen, Bank oder Verbindlichkeiten gegenüber Kreditinstituten oder den Eigentümern. Aus den Salden der Erfolgsrechnungs-/Einnahmen/Ausgaben-Konten ergibt sich direkt das betriebliche Ergebnis, dies sind z. B. Konten wie Umsatzerlöse oder Fahrzeug-Kosten. Die neutralen Konten dienen lediglich einigen Zusatzfunktionen wie Summen- oder Saldenvorträgen oder dem Eröffnen und verändern das Betriebsergebnis nicht. Personenkonten Debitoren- und Kreditoren sind optional. Diese werden verwendet, um Ausgangs- oder Eingangsrechnungen einzelnen Kunden oder Lieferanten einer Person zuzuordnen. Sie bilden die Nebenbücher von shakehands Kontor.

Diese Hauptkontentypen sind noch weiter untergliedert, wobei der korrekten Typzuord- nung der einzelnen Konten eine grosse Bedeutung zukommt. Hierüber werden in shakehands Kontor viele Programmfunktionen beim Buchen sowie bei Auswertungen gesteuert.

Eröffnung von Bilanz- oder Bestandskonten

Damit sich für ein Bestandskonto nach jeder Buchung ein korrekter Saldo (= aktueller Bestand) ermitteln lässt, muss zuerst ein Anfangsbestand eingebucht werden. Hier stellt sich die Frage, auf welche Seite des Kontos (Soll oder Haben) dieser Anfangsbestand gebucht wird:

- Bilanz: Wenn Sie die Anfangsbestände aus einer Bilanz entnehmen, so ist die Zuordnung sehr einfach: Bestände aus der Aktiva-Seite der Bilanz kommen ins Soll also immer linke Seite, Bestände aus der Passiva-Seite ins Haben folglich mmer rechte Seite).

Einnahmen-Überschussrechnung: Wenn Sie die Anfangsbestände aus einer EÜ-Rechnung entnehmen, so können Sie nach folgender Regel verfahren: Positive Bestände z.B. Bankguthaben, Anlagevermögen kommen ins Soll, negative Bestände z.B. Verbindlichkeiten, Bankschulden kommen ins Haben.

Der Anfangsbestand wird auf der Sollseite des Kontos erfasst. Erhöht sich der Bestand z. B. durch Bareinnahmen im Ladengeschäft, muss die Erhöhung ebenfalls auf der Sollseite erfasst werden. Eine Bestandsminderung dagegen z. B. Einkauf Büromaterial mit Barzahlung wird auf der Habenseite erfasst. Die Differenz aus Soll- und Habenseite des Kontos ergibt den aktuellen Bestand an Bargeld siehe auch Abschnitt T-Konto weiter oben.

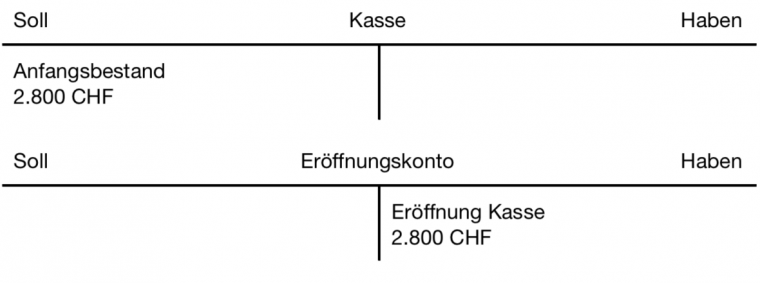

Zur Übernahme des Anfangsbestandes auf ein Konto benötigt man ein sogenanntes Eröffnungskonto. Dieses ist ein Hilfsmittel für die technische Durchführung der Konteneröffnung, da auch Eröffnungsbuchungen immer ein Gegenkonto benötigen, sind hier ein Bilanz-/Bestandeskonto und das Eröffnungskonto beteiligt:

Nach einer kompletten Bestandsübernahme zeigt das Eröffnungskonto den Saldo aller Bestände mit umgekehrtem Vorzeichen an. Die Eingabe der Eröffnungsbestände erfolgt in shakehands Kontor über den Buchungsdialog Eröffnungsbuchungen. Zum Vortrag der Schlussbestände eines Jahres auf die Anfangsbestände des folgenden Jahres gibt es die Funktion Saldenvortrag oder Jahresabschluss, die Eröffnungsbestände sind im Normalfall also nur ein einziges Mal bei der ersten Eröffnung manuell einzugeben.

Buchen auf Bestandskonten

Widmen wir uns einem Buchungsfall von Bestandeskonten.

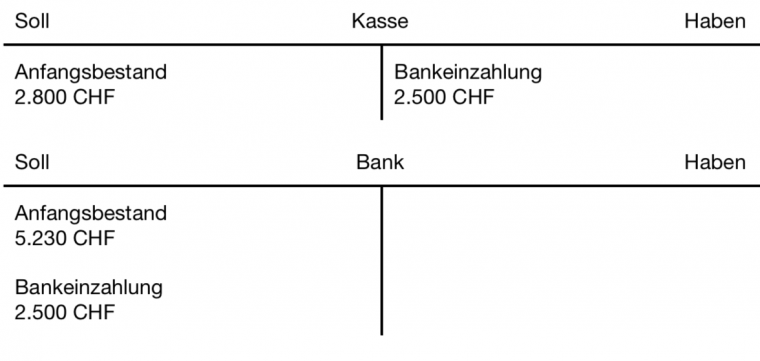

Sie zahlen 2.500 CHF aus Ihrer Kasse auf das betriebliche Bankkonto ein. Sowohl die Kasse als auch die Bank sind Bestandskonten.

Der Kassenbestand nimmt durch die Bankeinzahlung um 2.500 CHF ab, während sich Ihr Bank- guthaben um 2.500 CHF erhöht. Auf T-Konten dargestellt, ergibt sich folgender Sachverhalt:

Nach dieser Buchung beträgt der Kassensaldo 300 CHF und der Banksaldo 7.730 CHF. Der Buchungssatz für diesen Geschäftsfall lautet:

Buchen auf Erfolgsrechnungs- oder Einnahmen-/Ausgabenkonten

Die Buchungen zwischen zwei Bestandskonten haben auf den betrieblichen Erfolg keine Auswirkungen. Die beschriebene Kasseneinzahlung auf die Bank verändert zwar die Salden auf zwei Konten, die Summe des zur Verfügung stehenden Kapitals ist jedoch unverändert.

Zur Erfassung von betrieblichen Erlösen und Aufwände oder in der Milchbüchlirechnung als Einnahmen und Ausgaben bestimmt, verwenden wir Konten der Kategorie Erfolgsrechnung- bzw. Einnahmen-/Ausgabenkonto. Aus den Salden dieser Kontenart ergibt sich direkt der betriebliche Erfolg.

Erlöse werden grundsätzlich auf der Habenseite der Erlöskonten bzw. Einnahmekonten verbucht, Aufwand dementsprechend auf der Sollseite der Kostenkonten bzw. Ausgabekonten.

Sie bezahlen die Büromiete von 550 CHF über eine Bankzahlung. Als Betriebsausgabe wird der Betrag auf dem Konto Miete im Soll gebucht und vermindert damit das in der Auswertung ausgewiesene Betriebserfolg. Gleichzeitig vermindert sich dadurch das Bankguthaben um 550 CHF, der Betrag wird deshalb auf dem Bankkonto im Haben verbucht.

Sie erhalten eine Vermittlungsprovision in Höhe von 1.500 CHF als Barzahlung. Diese Bareinnahme erhöht den Kassenbestand und wird demzufolge auf dem Konto Kasse im Soll gebucht. Gleichzeitig wird der Betrag als Betriebseinnahme auf dem Konto Provisionserlöse im Haben gebucht und erhöht damit das in der Auswertung ausgewiesene Erfolg. Kasse (Soll) 1.500,00 an Provisionserlöse (Haben) 1.500,00.

Die hier gezeigten Beispiele sind mehrwertsteuerfrei gebucht z.B. für ein befreites Unternehmen (Vorsteuern oder Umsatzsteuer), dies auf Grund der Vereinfachung in der Darstellung.

Kontenrahmen und Kontenplan

Den vielfältigen Ansprüchen an eine Buchhaltung als betriebliches Kontroll- und Planungsinstrument einerseits und als Grundlage für die Ermittlung steuerlich relevanter Kennzahlen andererseits kann diese nur gerecht werden, wenn der Buchhaltungsstoff nach einheitlichen Grundsätzen verarbeitet wird.

Grundlage einer systematischen Aufarbeitung der Geschäftsvorfälle ist der Kontenplan eines Unternehmens. Er wird typischerweise aus einem für die jeweilige Branche geltenden Kontenrahmen hergeleitet. Das Ziel eines Kontenrahmens ist hierbei, die Buchhaltung möglichst einheitlich nach einem bestimmten Ordnungssystem und EDV-gerecht zu organisieren. Im abgeleiteten Kontenplan werden die Besonderheiten des einzelnen Unternehmens berücksichtigt, er enthält ausserdem nur diejenigen Konten, welche auch tatsächlich benötigt werden.

In der Schweiz kennen wir die beiden Kontenpläne KMU und Käfer. Beide sind heute gebräuchlich, wobei der jüngere KMU-Kontenplan sich bei grösseren Unternehmen sich immer mehr durchsetzt, da auch Banken oder Branchenverbände möglichst nach einheitlichen Kontenplänen arbeiten möchten.

Seit 2013 wird der neue Rechnungslegungskontenplan genutzt nRLR KMU. Dieser Kontenplan wurde von den Schweizer Kontrollerverbänden als Neuerung zur Integration der neuen Sachverhalte aus dem neuen Rechnungslegungsrecht vorgeschlagen und ist eine Erweiterung des KMU-Kontenplans.

Der KMU-Kontenplan ist feingliedriger, moderner und nimmt den Erfolg vor den Aufwand und die Version nRLR auch die Nebenbücher und neuen Gliederungen. Sie bestimmen aber schlussendlich selber über die Verwendung und den Nutzen. Sie finden weitere Branchenspezifische Kontenpläne, die wir Ihnen auch auf unserer Homepage kostenlos zur Verfügung stellen als Service bereitgestellt.

Hier ein Beispiel der Aufteilung und Kontenklassen von Bilanz und Erfolgsrechnung nRLR KMU:

1 Aktiva

Klasse 10: Umlaufvermögen

100 Flüssige Mittel (z. B. Kasse und Bankkonten)

106 Kurzfristig gehaltene Aktiven mit Börsenkurs

110 Forderungen aus Lieferungen und Leistungen

114 Übrige kurzfristige Forderungen

120 Vorräte und nicht fakturierte Dienstleistungen

130 Aktive Rechnungsabgrenzungen

Klasse 14: Anlagevermögen

140 Finanzanlagen, Sachwerte und Mobilien und Immobilien

148 Beteiligungen

150 Mobile Sachanlagen

160 Immobile Sachanlagen

170 Immaterielle Werte

180 Nicht einbezahltes Grund-, Gesellschafter- oder Stiftungskapital

2 Passiva

Klasse 20: Kurzfristige Fremdkapital

200 Verbindlichkeiten aus Lieferungen und Leistungen

210 Kurzfristige verzinsliche Verbindlichkeiten

220 Übrige kurzfristige Verbindlichkeiten

230 Passive Rechnungsabgrenzungen und kurzfristige Rückstellungen

Klasse 24: Langfristiges Fremdkapital

240 Langfristige verzinsliche Verbindlichkeiten

250 Übrige langfristige Verbindlichkeiten

260 Rückstellungen sowie vom Gesetz vorgesehene ähnliche Positionen

Klasse 28: Eigenkapital

(juristische Personen)

280 Grund-, Gesellschafter- oder Stiftungskapital

289 Gewinnvortrag und Verlustvortrag

290 Reserven gesetzliche und freiwillige, Jahresgewinn oder Jahresverlust

(Einzelunternehmen)

280 Eigenkapital

285 Privatkonti

289 Jahresgewinn oder Jahresverlust

(Personengesellschaften)

280 Eigenkapital

282 Privatkonti

283 Jahresgewinn oder Jahresverlust

285 Eigenkapital Kommanditär

287 Privatkonti Kommanditär

288 Jahresgewinn oder Jahresverlust

3 Erträge

Klasse 30: Betrieblicher Ertrag aus Lieferungen und Leistungen

300 Produktionserlöse

320 Handelserlöse

340 Dienstleistungserlöse

360 Übrige Erlöse aus Lieferungen und Leistungen

370 Eigenleistungen

380 Erlösminderungen

390 Bestandesänderungen

4 Material- und Warenaufwand

Klasse 40: Aufwand für Material, Handelswaren, Dienstleistungen und Energie

400 Materialaufwand Produktion

420 Handelswarenaufwand

440 Aufwand für bezogene Dienstleistungen

4500 Energieaufwand zur Leistungserstellung

4900 Aufwandminderungen

5 Personalaufwand

Klasse 50: Löhne, Gehälter

500 Lohnaufwand

Klasse 57: Sozialversicherungen

570 Sozialversicherungsaufwand

580 Übriger Personalaufwand

590 Leistungen Dritter

6 Übriger betrieblicher Aufwand

Klasse 60: Übriger betrieblicher Aufwand, Abschreibungen und Wertberichtigungen sowie Finanzergebnis

600 Raumaufwand

610 URE, Unterhalt, Reparatur, Ersatz

620 Fahrzeug- und Transportaufwand

626 Fahrzeugbetrieb, Leasing, Privatanteil, Transportaufwand

630 Sachversicherungen, Abgaben und Gebühren, Bewilligungen

640 Energieaufwand, Entsorgung

650 Verwaltungsaufwand

657 Informatik

660 Werbeaufwand

670 Sonstiger Betriebsaufwand

Klasse 68: Abschreibungen und Wertberichtigungen

680 Abschreibungen und Wertberichtigungen

Klasse 69: Finanzerlös

690 Finanzaufwand

695 Finanzertrag

7 Betrieblicher Nebenerfolg

Klasse 70: Nebenbetrieb

700 Ertrag Nebenbetrieb

701 Aufwand Nebenbetrieb

Klasse 75: Betriebliche Liegenschaft

750 Ertrag betriebliche Liegenschaft

751 Aufwand betriebliche Liegenschaft

8 Betriebsfremder, ausserordentlicher, einmaliger oder perioden- fremder Aufwand und Ertrag, Steuern

Klasse 80: Betriebsfremder Erlös

800 Betriebsfremder Aufwand

810 Betriebsfremder Ertrag

Klasse 85: Ausserordentlicher, einmaliger oder periodenfremder Erlös

850 Ausserordentlicher, einmaliger oder periodenfremder Aufwand

851 Ausserordentlicher, einmaliger oder periodenfremder Ertrag

Klasse 89: Direkte Steuern

890 Direkte Steuern

9 Abschluss

Klasse 90: Eröffnung

900 Eröffnung

Klasse 92: Abschluss

920 Jahresgewinn oder Jahresverlust

Hier ein Beispiel der gegliederten Geldflussrechnung nach nRLR (indirekte Methode):

+/– Jahresgewinn (+) oder Jahresverlust (–) |

+/– Abschreibungen/Wertberichtigungen (+) und Zuschreibungen (–) auf Positi- onen des Anlagevermögens |

+/– Bildung (+) und Auflösung (–) von Rückstellungen |

+/– Wertminderung (+) und Werterhöhung (–) kurzfristig gehaltener Aktiven mit Börsenkurs |

+/– Abnahme (+) oder Zunahme (–) Forderungen aus Lieferungen und Leistungen |

+/– Abnahme (+) oder Zunahme (–) kurzfristiger Forderungen |

+/– Abnahme (+) und Zunahme (–) Vorräte und nicht fakturierte Dienstleistungen |

+/– Abnahme (+) und Zunahme (–) aktive Rechnungsabgrenzungen |

+/– Zunahme (+) und Abnahme (–) Verbindlichkeiten aus Lieferungen und Leistungen |

+/– Zunahme (+) und Abnahme (–) kurzfristige Verbindlichkeiten |

+/– Zunahme (+) und Abnahme (–) passive Rechnungsabgrenzungen |

+/– Verluste (+) und Gewinne (–) aus Veräusserungen von Sachanlagen |

+/– Sonstige nicht fondswirksame Aufwände (+) und Erträge (–) |

= Geldfluss aus Geschäftstätigkeit |

| – Investitionen in Finanzanlagen |

| – Investitionen in Finanzanlagen |

| + Devestitionen von Finanzanlagen |

| – Investitionen in Beteiligungen |

| + Devestitionen von Beteiligungen |

| – Investitionen in mobile Sachanlagen |

| + Devestitionen von mobilen Sachanlagen |

| – Investitionen in immobile Sachanlagen |

| + Devestitionen von immobilen Sachanlagen |

| – Investitionen in immaterielle Wert |

| + Devestitionen von immateriellen Werten |

= Geldfluss aus Investitionstätigkeit |

+/– Aufnahme (+) oder Rückzahlungen (–) von kurz- und langfristigen Finanzverbindlichkeiten |

| – Gewinnausschüttungen |

| +/– Kapitalerhöhungen (+) oder Kapitalrückzahlungen (–) |

| +/– Kauf (–) oder Verkauf (+) eigener Anteile |

| = Geldfluss aus Finanzierungstätigkeit |

| = Zunahme oder Abnahme flüssige Mittel |

Veränderung Fonds «flüssige Mittel»: |

Beginn Geschäftsjahr |

Ende Geschäftsjahr |

= Zunahme oder Abnahme flüssige Mittel |

Mehrwertsteuer

Es wurde bereits darauf hingewiesen, dass die Buchführung u. a. dazu dient, Bemessungsgrundlagen für die Mehrwertsteuer zu liefern. Der Unternehmer muss für alle steuerpflichtigen Umsätze nach den Bestimmungen des Mehrwertsteuergesetzes (MwStG) und Mehrwertsteuerverordnungen (MwStV) die darauf entfallende Steuern an den Bund zahlen. Der Umsatzsteuer unterliegen die meisten Lieferungen und Leistungen, die ein Unternehmer im Inland gegen Entgelt ausführt, sowie der Eigenverbrauch und die private Nutzung von Betriebsvermögen. Ebenso unterliegt die Einfuhr von Gütern aus Drittländern im allgemeinen der Umsatzsteuer.

Rechnungen

Als Beleg für die Ausführung von Lieferungen und Leistungen dienen Rechnungen. Diese müssen nach Mehrwertsteuergesetz bestimmte Angaben enthalten, um als umsatzsteuerrechtlicher Beleg anerkannt zu werden:

- Das Rechnungsdatum

- Die Rechnungsnummer (fortlaufend, lückenlos und ohne Doppelungen)

- Name und Anschrift des leistenden Unternehmers

- Die Mehrwertsteuernummer des Ausstellers

- Name und Anschrift des Leistungsempfängers

- Menge oder Art und Umfang, sowie Bezeichnung der Lieferung oder sonstigen Leistung

- Zeitpunkt der Lieferung oder Leistung

- Entgelt für die Lieferung oder sonstige Leistung

- Den auf das Entgelt entfallenden Steuerbetrag*

- Den anzuwendenden Steuersatz*

- Hinweis auf die Steuerfreiheit

- Bei einer Korrekutrechnung an ein Abzugsberechtiges Unternehmen die Mehrwertsteuernummer des Kunden

* Bei mehreren Steuersätzen in der Rechnung muss pro Position ein Code ersichtlich sein, und der Umsatz pro Code also Netto und Steuerbetrag aufgeführt werden.

Fehlen die genannten Pflichtangaben, ist der Vorsteuerabzug auf eine solche Rechnung untersagt.

Steuersätze und Steuerbefreiung

In Schweiz kennen wir den Nomalsteuersatz und den reduzierten Steuersatz auf Güter des täglichen Bedarfs und andere Güter, den Spezialsatz für Hotellerie und Übernachtungen sowie den Freisatz.

Normaler Steuersatz

Der normalen Umsatzsteuer von derzeit 8.1% (ab 1.1.2024) unterliegen alle Lieferungen und Leistungen, sofern sie nicht in der Liste der dem reduzierten Steuer-, Spezialsatz oder weiteren Mehrwertsteuerver- ordnung unterliegenden Ausnahmen enthalten sind oder sogar von der Umsatzsteuer ganz befreit sind.

Reduzierter Steuersatz

Der reduzierte Umsatzsteuer von derzeit 2.6% (ab.1.1.2024) unterliegen hauptsächlich Gegenstände wie z. B. Lebensmittel, Bücher, künstlerische Leistungen oder auch landwirtschaftliche Erzeugnisse. Eine genaue Aufstellung finden Sie in der aktuellen Mehrwertsteuerverordnung.

Spezialsatz Steuersatz

Für die Hotellerie und den Tourismus kennt die Schweiz den für Übernachtungen den weiteren Satz von 3.8% (ab 1.1.2024).

Steuerbefreiungen

Bestimmte Leistungen sind generell von der Umsatzsteuerpflicht ausgenommen. Im Einzelnen regelt Gesetz und Verordnung, welche Leistungen steuerfrei sind. Beispiele dafür sind Geldbewegungen wie Einzahlungen, Überweisungen, Kreditgewährungen; Umsätze aus Versicherungsprämien oder -leistungen; Umsätze aus Wertpapiergeschäften; Umsätze aus der Tätigkeit als Arzt, Heilpraktiker oder gleichartigen Berufen; Umsätze aus Ausfuhrlieferungen und Lohnveredelung an Gegenständen der Ausfuhr.

Saldosteuersatzmethode und Pauschalsteuersatzmethode

Um bei Unternehmen, den Aufwand für die Abrechnung der Mehrwertsteuer gering zu halten, sieht das Gesetz vor, dass bei kleinen Umsätzen - je nach Branche bis 3 Millionen und Mitarbeiterzahlen unter 30 Mitarbeiter, eine vereinfachte Methode der Abrechnung beantragt werden kann. Diese Methode schränkt das System der effektiven Methode ein. Es werden hier auf Antrag eigene kalkulatorische Sätze jedem Unternehmen pro Branche zugeteilt. Manchmal erhält ein Unternehmen auch zwei Sätze, je nach Produkten und Umfeld dessen Tätigkeit. Dies Sätze sind kalkulatorisch und werden nur bei der Bestimmung des Umsatzsatzes angewandt. Im Aussenverhältnis zu Kunden müssen obige Umsatzsteuersätze ausgewiesen und verrechnet werden.

Die Abrechnung erfolgt zudem nicht auf dem Nettoerlös, sondern auch der Steuerbetrag muss bei der SSS- oder PSS-Methode versteuert werden, zudem dürfen auf Investitionen und Einkäufen keine Vorsteuerabzüge geltend gemacht werden. Die Abrechnungsweise ist halbjährlich. Die Methode kann auch Antrag des Unternehmens von der ESTV verfügt werden.

Aktuelles zum Thema finden Sie hier.

Vorsteuer

Der Träger der Umsatzsteuer soll letztlich der Endverbraucher sein. Deshalb können Unternehmer die Umsatzsteuer, die ihnen für betriebliche Lieferungen und Leistungen von anderen Unternehmen berechnet wurde, vom Bund zurückverlangen. Die Experten sprechen auch von einer Allphasensteuer mit Abzugsmöglichkeiten.

Dies bedeutet, dass die in Eingangsrechnungen ausgewiesene Umsatzsteuer vom Unternehmer in seiner Buchhaltung als Vorsteuer erfasst wird. Diese Vorsteuer ist eine Forderung gegenüber dem Bund und wird mit der geschuldeten Umsatzsteuer verrechnet.

Die Umsatzsteuer, bestehend aus Umsatzsteuer-Schuld und Vorsteuer-Forderung, ist für den Unternehmer normalerweise ein durchlaufender Posten und somit erfolgsneutral. Das hat zur Folge, dass die Steuerbeträge nur in der Bilanz ersichtlich sind. Das System der SSS- und PSS-Methoden durchbricht diesen Grundsatz aber.

Der Vorsteuerabzug ist an die Voraussetzungen nach Mehrwertsteuergesetz gebunden. Die erhaltenen Eingangsrechnungen müssen die oben im Abschnitt Rechnungen angeführten Angaben enthalten. Vergisst ein liefernder Unternehmer z. B. den gesonderten Steuerausweis, so ist ein Vorsteuerabzug nicht möglich. Der die Leistung erhaltende Unternehmer kann jedoch eine korrekte Rechnung mit Steuerausweis verlangen.

Bezugssteuer

Die Bezugssteuer ist seit der Revision 2012 im Gesetz verankert. Ab 1.1.2018 wurde zudem der Bereich der Leistungen erweitert. Viele Kleinunternehmen müssen dies Anwendungen, insbesondere wenn Sie Dienstleistungen aus dem Ausland hier in der Schweiz nutzen, z.B. Werbung von ausländischen Firmen im Internet. Im Gesetz MWSTG 1 b ist dies Bezugssteuer wie folgt umschrieben:

"...eine Steuer auf dem Bezug von Leistungen von Unternehmen mit Sitz im Ausland durch Empfänger und Empfängerinnen im Inland (Bezugsteuer)"

Der Bezugssteuer unterliegen Dienstleistungen welche in der Schweiz erbracht werden, durch ein Unternehmen mit Sitz im Ausland, die Einfuhr von Datenträgern und deren Inhalt, und die Lieferung von unbeweglichen Gegenständen im Inland durch ein Unternehmen im Ausland, sowie die Lieferung von Strom, Gas und Fernwärme durch Unternehmens Ausland.

Mit der Bezugssteuer wird der Dienstleister aus dem Ausland dem inländischen Dienstleister gleichgestellt. Die Bezugssteuer schuldet der Empfänger der Leistung und muss auf der Basis der Nettorechnung zusätzlich auf geschlagen werden.

Im Gegenzug können Unternehmen die mit der effektiven Methode abrechnen, die Vorsteuer geltend machen.

Achtung: Bei der Nutzung der Saldosteuer als Abrechnungsmethode haben Sie keinen Vorsteuerabzug auf den Bezugssteuer und müssen diese abführen. Dies geht leider wie wir im Supportalltag sehen, immer wieder verloren.

Einfuhrsteuer

Waren die eingeführt werden unterliegen u.a. dem Zollgesetz. Diese werden durch die Zollbehörde veranlagt und der Empfänger der Waren muss diese Leistung als Umsatzsteuer- und allenfalls als Zollsteuer dem Bund abliefern. Im Gesetz MWSTG 1 c ist die Einfuhrsteuer wie folgt umschrieben:

"...eine Steuer auf der Einfuhr von Gegenständen (Einfuhrsteuer)"

In der Regel wird heute diese alles als Service durch den Transporteur verrechnet und Sie erhalten eine Rechnung mit allen Leistungen; also Transport, Service der Vorlage und die Umsatzsteuerverfügung vom Zoll. Diese Einfuhrsteuer können Sie als Empfängerin der Rechnung bei einer Unterstellung der effektiven Methode als Vorsteuer geltend machen und so diese Einfuhrsteuer mit einem Vorsteuersatz in die MwSt-Abrechnung abführen.

Die Abrechnung erfolgt als Vorsteuer über ein eigene Vorsteuerautomatikkonto und dessen Saldo für dir MwSt-Arbechnung. Es ist nicht an einen Vorsteuersatz gebunden.

100% Vorsteuerabzug (Zollrechnung, u.ä)

Umsatzsteuer

Als Soll- oder Ist-Versteuerung

Grundsätzlich entsteht die Umsatzsteuerschuld gegenüber dem Bund mit Datum der Lieferung oder Leistung. Mit dem Ausführen der Lieferung oder Leistung gegenüber einem Kunden wird die Umsatzsteuer also sofort fällig und muss mit Ablauf des aktuellen Mehrwertsteuerquartals abgeführt werden. Dies bedeutet unter Umständen, dass Sie die Umsatzsteuer aus Ihren Kundenforderungen lange vor Zahlungseingang an die ESTV bezahlen müssen. Analog dazu können Sie allerdings auch bei Eingangsrechnungen die ausgewiesene Vorsteuer sofort und zu Ihrem Vorteil gegenüber der ESTV geltend gemacht. Wir reden auch von SOLL-Versteuerung.

Diese Berechnungsart nennt man auch “Versteuerung nach vereinbarten Entgelten”.

Im Gegensatz dazu kann Ihnen der Bund auf Antrag die “Versteuerung nach vereinnahmten Entgelten” oder auch Ist-Versteuerung gestatten. Dabei dürften Sie aber i.D.R. keine automatische Verbindung von Nebenbüchern ins Hauptbuch haben, ansonsten gibt es keine weiteren Voraussetzungen.

Die Berechnungsart “vereinnahmt” bedeutet, dass die in Rechnungen ausgewiesene Mehrwertsteuer (Umsatz- wie auch Vorsteuer) erst bei Zahlung fällig und in der Mehrwersteuerabrechnung angegeben wird.

Die vereinnahmte Methode ist buchungstechnisch bei der Einnahmen-Überschussrechnung (EÜ) der Standardfall, sie entspricht eher dem “Geldflussprinzip” dieser Gewinnermittlung.

Beim Betriebsvermögensvergleich ist der buchungstechnische Standardfall demgegenüber die vereinbarte Methode, insbesondere dann, wenn Sie mit Debitoren und Kreditoren arbeiten. shakehands Kontor bietet eine buchungstechnische Unterstützung der Versteuerungsarten entsprechend der folgenden Übersicht:

| Gewinnermittlungsart | Soll-Versteuerung | Ist-Versteuerung |

|---|---|---|

| Betriebsvermögensvergleich (BV) | ja | Ja |

Einnahmen-Überschussrechnung (EÜ) | nein | ja |

Mehrwertsteuerbrechnung

Um die Mehrwertsteuer abzurechnen muss das Unternehmen jedes Quartal eine Mehrwertsteuer-Abrechnung erstellen und abgeben - bei der SSS- und PSS-Methode ist dies jedes halbe Jahr. Es können auch tagesgenaue Abrechnungen in shakehands Kontor erstellt werden, damit sind auch weitere Sonderregelungen in der Schweiz abdeckbar. shakehands Kontor erstellt diese Abrechnung aus den eingegebenen Buchungen völlig selbständig und druckt sie entweder abgabefertig auf Blankopapier in Form eines amtlich genehmigten Formulars aus oder Sie übermitteln die Daten via eAIAM-Schnittstelle an den Server des Bundes in Bern. Die Abrechnung muss spätestens zwei Monate nach Ende der MwSt-periode eingereicht werden und der Betrag an den Bund überwiesen sein.

Einmal im Jahr müssen die eingereichten MwSt-Abrechnungen mit den Jahresumsätzen abgeglichen werden und es muss innerhalb von 180 Tagen nach Abschluss des Geschäftsjahres eine Jahresabstimmung eingereicht werden, falls die Quartalsabrechnungen und deren Jahressumme abweichen.

Eröffnung der Buchhaltung und Eröffnungsbuchungen

Nach dem Anlegen einer neuen Firma und der Bearbeitung der Stammdaten, ist der erste Arbeitsschritt normalerweise die Übernahme der Anfangsbestände aus der bisherigen Buchhaltung oder das Erstellen der Eröffnungsbilanz.

Die nachfolgenden Buchungsbeispiele verwenden bei der Kontierung immer den KMU-Kontenrahmen, jeder andere Kontenrahmen ist natürlich ebenso verwendbar. Einzelne Buchungen werden in der allgemein üblichen Form des Buchungssatzes dargestellt.

Übernahme der Anfangsbestände im ersten Jahr

Auf welcher Kontenseite im Soll oder im Haben die Anfangsbestände übernommen werden, richtet sich nach der Art der Auswertung, die Sie zur Ermittlung des Betriebsergebnisses erstellen:

BV - Bilanz und Erfolgsrechnung: Für die Übernahme der Bestände gilt die Regel, dass alle Aktiva-Positionen (Vermögen) ihren Anfangsbestand auf der Soll-Seite haben müssen, alle Passiva-Positionen (Kapital) ihren Anfangsbestand demnach auf der Haben-Seite.

EÜ-Rechnung: Für die Übernahme der Bestände gilt die Regel, dass alle positiven Salden ihren Anfangsbestand auf der Soll-Seite haben müssen, alle negativen Salden ihren Anfangsbestand demnach auf der Haben-Seite.

Voraussetzungen:

- Sie haben eine Liste in Form einer Eröffnungsbilanz oder von Beständessalden der Konti.

- Im Kontenplan ist ein neutrales Konto Eröffnungsbuchungen definiert. Das Konto ist vom BWA-Typ Neutrale Konten>Saldenvortrag>Sachkonten.

- Im Bereich Stammdaten>Kontenfunktionen ist das Eröffnungskonto in der Zeile Saldenvorträge Sachkonten hinterlegt.

So erfassen Sie die Eröffnungsbuchungen

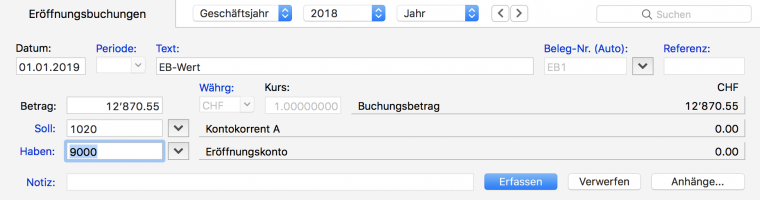

- Wählen Sie den Bereich Buchhaltung>Eröffnungsbuchungen.

- Erfassen Sie die Angeben. Die Anfangsbestände werden als normale Buchungen zum 1. Tag des Geschäftsjahres erfasst, verwenden Sie immer als Gegenkonto das Eröffnungskonto z.B. nRLR KMU Konto 9000 Eröffnungskonto.

- Klicken Sie auf die Schaltfläche Erfassen. shakehands Kontor sichert die Buchung.

- Fahren Sie mit den nächsten Konten fort. Übernehmen Sie nach diesem Schema alle Bilanzpositionen: Für BV - Aktiva im Soll, Passiva im Haben, für EÜ - positive Beständen im Soll und negative Bestände im Haben. Nach der vollständigen Übernahme muss Ihre Eröffnungsbilanz ausgeglichen sein.

- Um dies zu überprüfen, klicken Sie im Navigator auf Buchhaltung>Eröffnungsbilanz und aktualisieren die Liste.

Hier ein Beispiel: Ein Bankguthaben in Höhe von 8.500 CHF soll als Anfangsbestand gebucht werden:

Eine Ausnahme bilden die Sammelkonten für Debitoren- und Kreditorenbuchungen. Beim nRLR KMU Kontenplan sind dies die Konten 1105 und 2005, im Käfer Kontenplan die Konten 1050 und 2000. Die Salden dieser Automatik-Konten werden nicht übernommen, da diese Konten Automatikkonten via Debitoren- und Kreditoren-Konten übernommen werden. Erfassen Sie hier also die Offenen Posten im Bereich Debitoren- und Kreditorenrechnungen.

Arbeiten sie ohne Nebenbücher deaktivieren Sie in den shakehands Einstellungen>Bereich Dateneingabe die Funktion 'Das direkte Buchen auf Sammelkonten erlauben', damit können Sie die Automatikkonten ebenfalls manuell eröffnen. Wichtig ist dann, in den Kontenfunktionen die Automatikkonten durch eigene Sammelkonten zu ersetzen. Da Sie die Automatik für die Nebenbücher nicht nutzen. Alternativ verwenden Sie eigene Debitoren- und Kreditorensammelkonten wie z.B. nRLR KMU Kontenplan 1100 und 2000.

Es ist nicht zwingende, dass Sie die Eröffnungsbilanz vollständig und sofort Buchen. Sie können auch nur einzelne Geldkonto erfassen und die restliche Eröffnung später nachholen. Diesfalls erhalten Sie bei Bilanz & Erfolgsrechnung-Auswertungen oder Einnahmen-Ausgaben-Auswertungen einen Hinweis der fehlerhaften Eröffnung. Diese sollten Sie spätestens für Abschlüsse dann korrekt erfassen.

Haben Sie einen Saldo der nach Erfassen aller Eröffnungsbuchungen überig bleibt ist, das i.a.R. die Summe von Gewinn oder Verlust des letztens Jahres. Buchen Sie diesen Wert ebenfalls als Eröffnungsbuchung auf Ihr Gewinn-/Verlust-Konto auf die Passivseite damit die Eröffnungsbilanz ausgeglichen wird.

Übernahme der Anfangsbestände ab dem laufenden Geschäftsjahr

Sie können auch während eines laufenden Geschäftsjahres Ihre Buchhaltung auf shakehands Kontor umstellen. Als Umstellungstermin suchen Sie sich ein beliebiges Monats- oder Quartalsende z.B. 31.03.2019 aus. Drucken Sie dazu in Ihrer bisherigen Buchhaltung eine Summen- und Saldenliste zu diesem Umstellungstermin.

Zuerst übernehmen Sie jetzt die Eröffnungssalden der Bestandskonten. Danach müssen Sie noch die bereits gebuchten Geschäftsvorfälle in shakehands Kontor übernehmen, allerdings nur noch die so-genannten Verkehrszahlen (das sind die kumulierten Summen) der einzelnen Konten. Das Buchen der Verkehrszahlen erfolgt im normalen Buchungsdialog. Am Schluss verbuchen Sie noch den Erfolg aus der Erfolgsrechnung via das Neutrale Vortragskonto auf die Bilanz, rsp das Bestandeskonto Gewinn/Verlust.

Voraussetzung:

Sie haben in Ihrer bisherigen Buchhaltung eine Summen- und Saldenliste zu diesem Umstellungstermin ausgedruckt.

So übernehmen Sie die Salden im laufenden Geschäftsjahr:

Klicken Sie im Navigator auf Buchhaltung>Eröffnungsbuchungen.

Übernehmen Sie die Eröffnungssalden der Bilanzkonten oder der Bestandskonten.

Klicken Sie in der Navigator auf Buchhaltung>Soll-/Haben-Buchungen.

Übernehmen Sie die in der bisherigen Buchhaltung erfassten Geschäftsvorfälle (aus der Summen- und Saldenliste) in shakehands Kontor, allerdings nur noch die sogenannten Verkehrszahlen der einzelnen Konten, d. h. die kumulierten Summen über das laufende Geschäftsjahr. Das Gegenkonto für die Verkehrszahlen ist ein neutrales Konto z.B. Konto 9090 Summenvortrag.

Am Schluss müssen Sie noch den Erfolgsrechnungsgewinn/-Verlust oder der Gewinn/-Verlust aus der Einnahmen-Überschussrechnung mit einer Buchung ausgleichen. Der Gewinn/Verlustsaldo auf dem Summenvortragskonto können Sie abschliessend in das Passivkonto Gewinn/Verlust vortragen, z.B. nRLR Konto 2990 Gewinn/Verlustvortrag.

Achten Sie bei allen Vortragsbuchungen darauf, dass diese ohne Steuerberechnung erfolgen müssen. Wenn im Feld Steuer ein Steuersatz erscheint (aus der Voreinstellung eines Kontos), dann überschreiben Sie diesen mit einem "-".

Nutzen Sie diese Art auch um Buchhaltungen zusammen zu legen oder falls Sie die Gewinnermittlunngsart wechseln.

Übernahme der Anfangsbestände ab dem zweiten Geschäftsjahr

Arbeiten Sie an einem Jahresabschluss mit einem Saldenvortrag im zweiten Jahr mit shakehands Kontor brauchen Sie die manuelle Erfassung der Eröffnungsbuchungen nicht mehr. Es ist auch möglich im zweiten Buchungsjahr in shakehands Kontor die Eröffnung von Hand - wie im obigen Abschnitt beschrieben - zu erfassen, dank der Automatik haben Sie es aber viel einfacher.

Nutzen Sie die Funktion Saldenvortrag und/oder Jahresabschluss im Bereich Buchhaltung>Geschäftsjahre und Übertragen sie die Salden vom ersten Jahr mit wenigen Klicks ins neue Geschäftsjahr. shakehands Kontor erstellt dabei die Eröffnungsbuchungen automatisch. Alle Details finden Sie hier:

- Eröffnung & Abschluss-Arbeiten für Bilanz und Erfolgsrechnung Methode

- Eröffnung & Abschluss Arbeiten und Auswertungen für Einnahmen-Überschuss Methode

Anlagegüter abschreiben

Mit Abschreibungen macht ein Unternehmen die Kosten seiner Investitionen beim Steueramt steuerlich geltend. Anlagevermögen in der Handelsbilanz sind als solche Gegenstände auszuweisen, die bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen. Diese Bestimmung ist auch für die steuerliche Bewertung massgeblich.

Mit anderen Worten: Anlagegüter sollen im Geschäftsbetrieb gebraucht werden, und nicht verbraucht, wie z. B. Roh-, Hilfs- und Betriebsstoffe. Anlagegüter sind nicht zum Weiterverkauf bestimmt wie der Wareneinkauf oder die Produkte des Unternehmens.

Trotz zumeist längerfristiger Nutzung sind Anlagegüter nicht für die Ewigkeit bestimmt, sondern nutzen sich ab und/oder gehen irgendwann kaputt. Dies gilt selbst für nichtkörperliche (immaterielle) Anlagegüter wie Software, da diese irgendwann entweder rechtlich überholt sind oder technisch auf neueren Computersystemen nicht mehr lauffähig sind.

Diese Abnutzung führt direkt zum Begriff der Abschreibung: Anlagegüter stehen dem Unternehmen normalerweise über einen Zeitraum von mehreren Jahren zur Verfügung. Daher werden die Kosten der Anschaffung über diesen Zeitraum planmässig als Abschreibungen verteilt und damit als Aufwand gewinnmindernd geltend gemacht. Der im Steuerrecht verwendete Begriff AfA bedeutet nichts anderes als Absetzung für Abnutzung.

Voraussetzungen für die Abschreibung

- Abschreibungen sind erst von dem Zeitpunkt an möglich, zu dem das Anlagegut angeschafft oder hergestellt wurde.

- Eine Anschaffung liegt vor, wenn das wirtschaftliche Eigentum also z. B. die Nutzung, mit der Nutzung verbundene Lasten oder die Gefahr des Untergangs an den Käufer übergeht.

- Als hergestellt gilt ein Anlagegut dann, wenn es seinem Verwendungszweck entsprechend genutzt werden kann.

- Abschreibungsberechtigt ist derjenige, der die Kosten der Herstellung bzw. Anschaffung getragen hat, also der wirtschaftliche Eigentümer. z.B. Kann ein Leasingfahrzeug nicht abgeschrieben werden. Dafür kann das Unternehmen die Leasingraten sowie eventuell geleistete Sonderzahlungen direkt als Betriebsausgaben berücksichtigen.

Abschreibungsmethoden

Die Abschreibung beginnt mit dem Tag der Anschaffung oder Lieferung bzw. der Fertigstellung des Anlagegutes, wobei im Jahr der Anschaffung grundsätzlich nur der zeitanteilige Wert zwischen Anschaffungsdatum und Jahresende abgesetzt werden kann. Angefangene Monate werden dabei als volle Monate gerechnet.

Erinnerungswert oder Restwert

Prinzipiell schreiben Sie alle abnutzbaren Anlagegüter innerhalb der betriebsgewöhnlichen Nutzungsdauer auf den Wert 0 CHF ab. Da es jedoch durchaus normal ist, dass diese Anlagegüter nach der kompletten Abschreibung im Unternehmen verbleiben, werden sie in der Praxis häufig auf den Erinnerungswert von 1 CHF abgeschrieben.

Somit ist aus der Buchführung ersichtlich, welche Wirtschaftsgüter noch zum Betriebsvermögen gehören. Beim endgültigen Ausscheiden aus dem Betrieb wird auch der Erinnerungswert abgeschrieben.

Lineare Abschreibung

Die lineare Abschreibung ist die am häufigste und einfachsten zu ermittelnde Abschreibung, sie ist ausserdem für alle unbeweglichen und beweglichen Anlagegüter zulässig. Die Abschreibung erfolgt über die gesamte betriebsgewöhnliche Nutzungsdauer mit einem gleichbleibenden Prozentsatz (= konstanter Abschreibungsbetrag) von den Anschaffungs- oder Herstellungskosten.

Der jährliche Abschreibungsbetrag errechnet sich wie folgt:

Der entsprechende Prozentsatz der Abschreibung errechnet sich aus:

Die Bestimmung der betriebsgewöhnlichen Nutzungsdauer von Anlagegütern richtet sich im allgemeinen nach den vom kantonalen Steueramt veröffentlichten amtlichen Abschreibungs-Tabellen siehe auch Adressen Bund & Kantone.

Sie können in besonderen Fällen davon abweichen und kürzere Nutzungszeiten angeben. Sie sollten aber in diesem Fall mit einer diesbezüglichen Nachfrage des Steueramts rechnen und eine plausible Erklärung für die Abweichung haben.

Beispiel:

Sie erwerben eine EDV-Anlage für 10.000 CHF netto am 01.01.2016. Die Nutzungsdauer beträgt 4 Jahre, Sie entscheiden sich für lineare Abschreibung ohne Erinnerungswert. Der Satz beträgt 25% (100% / 4 Jahre), der Abschreibungs-Betrag ist 2.500 CHF/Jahr (10.000 CHF / 4 Jahre oder 25% von 10.000 CHF).

Es ergibt sich folgende Abschreibungsübersicht:

| Jahr | Satz (%) | Betrag (CHF) | Restbuchwert (CHF) |

|---|---|---|---|

| 2016 | 25% | 2500.- | 7500.- |

| 2017 | 25% | 2500.- | 5000.- |

| 2018 | 25% | 2500.- | 2500.- |

| 2019 | 25% | 2500.- | 0.- |

Beispiel:

Sie erwerben eine EDV-Anlage für 10.000 CHF netto am 21.04.2015. Die Nutzungsdauer beträgt 4 Jahre, Sie entscheiden sich für lineare Abschreibung mit Erinnerungswert.

Es ergibt sich folgende Abschreibungsübersicht:

| Jahr | Satz (%) | Betrag (CHF) | Restbuchwert (CHF) |

|---|---|---|---|

| 2015 | 25% | 1875.- | 8125.- |

| 2016 | 25% | 2500.- | 5625.- |

| 2017 | 25% | 2500.- | 3125.- |

| 2018 | 25% | 2500.- | 625.- |

| 2019 | 25% | 624.- | 1.- |

Abschreibung nach Leistungseinheiten

Bei beweglichen Wirtschaftsgütern ist als weitere Methode die Abschreibung nach Leistungseinheiten möglich. Voraussetzung hierfür ist, dass die Entscheidung wirtschaftlich begründet wird z. B. durch stark schwankende Nutzung und dem entsprechendem Verschleiss und dass die auf das einzelne Jahr entfallende Leistung, sowie die voraussichtliche Gesamtleistung nachgewiesen werden. Die Höhe der jährlichen Abschreibung bemisst sich in diesem Fall nach dem Umfang der Nutzung im jeweiligen Jahr.

Beispiel:

Sie erwerben im Januar 2016 eine Druckmaschine mit Anschaffungskosten netto in Höhe von 100.000 CHF. Auf Grund einer geplanten überdurchschnittlichen und unregelmässigen Nutzung in den nächsten 6 Jahren entscheiden Sie sich für die Abschreibung nach Leistungseinheiten. Restwert 1 CHF. Die geschätzte technische Gesamtleistung beträgt 1 Million Druckexemplare = 1 Million Produktionseinheiten. Der Abschreibungsbetrag je Produktionseinheit beträgt 0,10 CHF (100.000 CHF / 1.000.000 Produktionseinheiten)

Auf der Grundlage einer angenommenen variablen Jahresproduktion ergibt sich folgende Abschreibungsübersicht:

| Jahr | Jahresproduktion (Drucke) | Betrag (CHF) | Restbuchwert (CHF) |

|---|---|---|---|

| 2016 | 90000 | 9000.- | 91000.- |

| 2017 | 230000 | 23000.- | 68000.- |

| 2018 | 200000 | 20000.- | 48000.- |

| 2019 | 140000 | 14000.- | 34000.- |

| 2020 | 210000 | 12000.- | 22000.- |

| 2021 | 220000 | 21999.- | 1.- |

Mit der Abschreibung nach Leistungseinheiten kann den tatsächlichen Wertverlust von Anlagegütern sehr genau erfassen und wiedergeben. Wegen des hohen Aufwandes zum Nachweis der erfolgten Nutzung und der Berechnung der resultierenden Beträge wird sie in der Praxis jedoch selten angewandt.

Degressive Abschreibung

Für bewegliche Gegenstände des Anlagevermögens kann als weitere Abschreibungsart die degressive Abschreibung verwendet werden. Hier bemisst sich der jährliche Abschreibungsbetrag nach einem festen Prozentsatz vom jeweiligen Restbuchwert und damit nur im ersten Jahr nach den tatsächlichen Anschaffungskosten. Da der Restbuchwert mit jedem Jahr sinkt, vermindert sich auch die jährliche Abschreibung. Für das Ermitteln der betriebsgewöhnlichen Nutzungsdauer gelten die Regelungen der linearen Abschreibung. Der Abschreibungssatz darf maximal das Zweifache der zutreffenden linearen Abschreibung betragen, maximal jedoch 20 %. Die degressive Abschreibung lohnt sich daher erst ab einer Nutzungsdauer von mehr als 5 Jahren.

Beispiel:

Für die im vorherigen Abschnitt als Beispiel verwendete Druckmaschine (Anschaf- fungskosten 100.000 CHF) ergibt sich nach der Tabelle eine betriebsgewöhnliche Nutzungsdauer von 10 Jahren und ein Abschreibungssatz von 10 % (bei linearer Abschreibung). Bei Verwendung der degressiven Abschreibung errechnet sich daraus also ein Satz von 20 % (das Zweifache des linearen Satzes, Beispiel aus dem Kanton Bern für eine Druckmaschine in diesem Umfang

Es ergibt sich folgende Abschreibungsübersicht:

| Jahr | Satz (% vom Restbuchwert) | Betrag (CHF) | Restbuchwert (CHF) |

|---|---|---|---|

| 2016 | 20% | 20000.- | 80000.- |

| 2017 | 20% | 16000.- | 64000.- |

| 2018 | 20% | 12800.- | 51200.- |

| 2019 | 20% | 10240.- | 40960.- |

| 2020 | 20% | 8192.- | 32768.- |

| 2021 | 20% | 6554.- | 26214.- |

| 2022 | 20% | 5243.- | 20971.- |

| 2023 | 20% | 4194.- | 16777.- |

| 2024 | 20% | 3355.- | 13422.- |

| 2025 | 20% | 2684.- | 10738.- |

Wie in der Tabelle ersichtlich wird, sind die Abschreibungsbeträge in den ersten Jahren wesentlich höher als zum Ende der Nutzungsdauer. Der Vorteil dabei ist, dass diese Abschreibung dem tatsächlichen Wertverlust vieler Anlagegüter wesentlich besser entspricht als die lineare Abschreibung und deren Bemessung.

Von Nachteil ist bei der degressiven Abschreibung, dass sich die Anlagegüter wegen der Berechnung vom jeweiligen Restbuchwert niemals komplett abschreiben lassen.

Hier gibt es entweder die Möglichkeit, nach Ablauf der betriebsgewöhnlichen Nutzungsdauer den gesamten noch bestehenden Restbuchwert auf einmal abzuschreiben oder zur linearen Abschreibung zu wechseln. Details siehe im nächsten Abschnitt Wechsel der Abschreibungsmethode.

Wechsel der Abschreibungsmethode

Der einmalige Wechsel von der degressiven zur linearen Abschreibung ist möglich, der umgekehrte Wechsel von der linearen zur degressiven Abschreibung ist nicht zulässig. Dieser Wechsel ist aus zwei Gründen sinnvoll:

- Sie erreichen die komplette Abschreibung des Wirtschaftsgutes innerhalb der betriebsgewöhnlichen Nutzungsdauer

Unter der Voraussetzung, dass der Wechsel zum richtigen Zeitpunkt erfolgt, können Sie höher als bis dahin möglich abschreiben.

Vom Zeitpunkt des Wechsels zur linearen Abschreibung an berechnen sich die Abschreibungsbe- träge durch gleichmässiges Aufteilen des Restbuchwertes auf die verbleibende Nutzungsdauer.

Beispiel:

Die Druckmaschine aus dem Beispiel Degressive Abschreibung (siehe vorheriger Abschnitt) im Wert von 100.000 CHF soll unter Einbeziehung des Wechsels zur linearen Abschreibung optimal abgeschrieben werden.

Es ergibt sich folgender Abschreibungsverlauf:

| Jahr | Methode | Satz (%) | Betrag (CHF) | Restbuchwert (CHF) |

|---|---|---|---|---|

| 2016 | Degressiv | 20% | 20000.- | 80000.- |

| 2017 | Degressiv | 20% | 16000.- | 64000.- |

| 2018 | Degressiv | 20% | 12800.- | 51200.- |

| 2019 | Degressiv | 20% | 10240.- | 40960.- |

| 2020 | Degressiv | 20% | 8192.- | 32768.- |

| 2021 | Degressiv | 20% | 6554.- | 26214.- |

| 2022 | Linear | 25% | 6554.- | 19660.- |

| 2023 | Linear | 25% | 6554.- | 13106.- |

| 2024 | Linear | 25% | 6554.- | 6552.- |

| 2025 | Linear | 25% | 6552.- | 0.- |

Der Vorteil liegt auf der Hand: Ab dem 7. Jahr ist der Wechsel zur linearen Abschreibung sinnvoll, da die Abschreibungsbeträge dann grösser sind als bei der degressiven Abschreibung und die Maschine so zudem komplett abgeschrieben wird.

Ausserplanmässige Abschreibung

Bei abnutzbaren Anlagegütern sieht das Steuerrecht auch ausserplanmässige Abschreibungen vor. Die ausserplanmässigen Abschreibungen sollen eine dauernde Wertminderung eines Anlage- gutes, z. B. durch Schäden und Zerstörung oder überdurchschnittliche Nutzung ausgleichen.

Beispiel

Ein Firmen-Auto mit einem aktuellen Restbuchwert von 14.000 CHF wird durch einen Unfall mit Totalschaden wertlos und scheidet damit aus Ihrem Unternehmen aus. Das Auto wurde bisher linear abgeschrieben.

Vom Jahresanfang bis zum Monat des Ausscheidens wird die zeitanteilige lineare Abschreibung berechnet. Der noch verbleibende Restbuchwert wird dann komplett mit einer ausserplanmässigen Abschreibung auf Null gebracht.

Ausserplanmässige Abschreibungen sind nicht zulässig, wenn das Anlagegut bisher degressiv abgeschrieben wurde. Sie können dieses Problem jedoch durch den einmaligen und endgültigen Wechsel von der degressiven zur linearen Abschreibung umgehen. Insofern durch eine ausser-planmässige Abschreibung der Restbuchwert des Anlagegutes nicht Null ist, gibt es zwei Möglichkeiten zum weiteren Verlauf der Abschreibung. Sie können den Restbuchwert linear (gleichmässig) auf die unverkürzte oder aber auf eine verkürzte Restnutzungsdauer verteilen z. B. wenn durch überdurchschnittliche Auslastung die restliche Nutzungsdauer einer Maschine geringer geworden ist.

Sofortabschreibungen / Geringwertige Wirtschaftsgüter (GWG)

GWG ́s können (müssen aber nicht) im Jahr der Anschaffung komplett abgeschrieben werden. Die Wertgrenzen sind von Kanone zu Kanton unterschiedlich. Unter CHF 1000.- kann eine Sofortabschreibeung i.d.R. gemacht werden.

Hierfür sind mehrere Voraussetzungen zu erfüllen:

Das Anlagegut muss

- abnutzbar sein,

- selbständig nutzbar sein,

- beweglich sein.

- Alle GWG ́s müssen auf einem gesonderten Konto (Geringwertige Wirtschaftsgüter) ausgewiesen werden.

Ein Bildschirm oder Drucker für einen PC ist nicht selbständig nutzbar und daher auch kein GWG. Hier bietet sich aber ein Teilzugang für den bereits in der Abschreibung befindlichen PC an. Ein Bürostuhl, ein Schreibtisch oder ein neues Smartphone sind dagegen selbständig nutzbar und damit als GWG geeignet.

Computerprogramme mit Anschaffungskosten bis unter CHF 1000- können Sie als Software direkt als Aufwand buchen und nicht als Anlagegut. Obwohl sie nicht ohne PC nutzbar sind, werden sie steuerrechtlich als Trivialprogramme und sind damit zur Sofortabschreibung zugelassen. Es braucht also kein Anlagekonto für solche direkte Abschreibungen.

Buchen in der Anlagenverwaltung

Die Anlagenverwaltung von shakehands Kontor kann die Buchungen für Anlagenbewegungen wie Zugang, Teilzugang, Abschreibung, Zuschreibung, Sonderabschreibung und Vollabgang automatisch erzeugen.

Voraussetzung dafür ist allerdings das korrekte Eintragen bestimmter Fibukonten bei der Erfassung eines Anlagegutes.

Die entsprechenden Buchungsvorgänge werden in diesem Abschnitt erläutert.

Die Kontonummern in den Beispielen beziehen sich auf den nRLR-KMU Kontenplan.

Die Anschaffung von Anlagegütern

Wenn Sie Anlagegüter erwerben, so werden diese mit ihren Anschaffungskosten und allen Anschaffungsnebenkosten auf dem Anlagenkonto erfasst.

Anschaffungsnebenkosten sind insbesondere Kosten wie Makler- und Gutachtergebühren, Kosten für Verpackung, Fracht und Transport, Versicherungskosten, Zölle und Verbrauchs- steuern oder Montagekosten. Die in der Rechnung ausgewiesene Umsatzsteuer gehört nicht zu den Anschaffungskosten, es sei denn, Ihr Unternehmen ist generell von der Umsatzsteuer befreit. Sie wird auch bei der Anschaffung von Anlagegütern als Vorsteuer geltend gemacht.

Minderungen des Kaufpreises, egal in welcher Form, sind von den Anschaffungskosten abzuziehen.

Beispiel

Sie kaufen beim Autohaus Dagobert für Ihre Firma ein Nutzfahrzeug zum Nettopreis von 20.000 CHF. Ausserdem fallen noch Überführungskosten in Höhe von 400 CHF netto an. Der Bruttobetrag inkl. Steuern der Rechnung abzgl. Skontominderung lautet auf 21840.89 CHF.

Die Buchung lautet wie folgt:

Die Umsatzsteuer in Höhe von 1540 CHF wird automatisch als Vorsteuer verbucht, da das Konto 1530 Auto mit eine Vorsteuersatz belegt ist.

Anstelle des Kreditorenkontos 2000 oder Personenkontos Kreditor AH Dagobert 70001 kann z. B. auch das Bankkonto oder ein anderes Verrechnungskonto gebucht werden.

Anlagegüter abschreiben

Die Abschreibungen der betrieblichen Anlagegüter werden üblicherweise am letzten Tag des Geschäftsjahres gebucht.

Beispiel

Für die EDV-Anlage aus dem Abschnitt Lineare Abschreibung ergibt sich damit folgende Abschreibungsbuchung zum 31.12.2016:

Der Bestand auf dem Anlagenkonto (1520) nimmt um 2.500 CHF ab. Gleichzeitig wird der Betrag gewinnmindernd als Aufwand auf dem Abschreibungskonto (6922) erfasst.

Nach der letzten planmässigen Abschreibung im Jahr 2019 ist die kumulierte Summe der Abschreibungen gleich dem Anschaffungspreis der EDV-Anlage, diese ist damit komplett abgeschrieben.

Da viele Anlagekonten mit Vorsteuer-Automatik angelegt sind, schlägt shakehands Kontor beim manuellen Eingeben einer solchen Buchung auch den entsprechenden Steuersatz vor. Die gesamte Vorsteuer wird jedoch bereits bei der Anschaffungsbuchung eines Anlagegutes abgesetzt. Bei den Abschreibungen muss also immer eine reine Nettobuchung erfolgen. Ein eventuell eingestellter Steuersatz muss bei der Eingabe gelöscht werden. Also verwenden Sie für die Abschreibung keinen Steuersatz. Wenn Sie die Abschreibungsbuchungen von der Anlagenverwaltung erzeugen lassen, so wird dies automatisch berücksichtigt.

Der Verkauf von Anlagegütern

Wenn Sie im laufenden Wirtschaftsjahr Anlagegüter verkaufen, so stellt dies einen steuerpflichtigen Umsatz dar, d. h. Sie müssen auf den Nettoverkaufspreis noch die Umsatzsteuer aufschlagen. Bei abnutzbaren Wirtschaftsgütern muss ausserdem der Wertverlust (Abschreibung) vom Beginn des Wirtschaftsjahres bis zum Abgangsdatum buchhalterisch mit erfasst werden. Dadurch wird der Wert auf dem Bestandskonto entsprechend verringert und kann so mit dem erzielten Verkaufspreis verglichen werden.

Folgende drei Situationen sind denkbar:

A. Der Nettoverkaufserlös entspricht dem Buchwert nach der Abschreibung

Sie verkaufen ein gebrauchten Firmenwagen für CHF 10 770.- inkl. 7.7 % Umsatzsteuer, also netto ohne Steuer CHF 10 000.-. Das Auto wird in Ihrer Buchhaltung mit einem Wert von CHF 12 000.- geführt.

1. Buchung der zeitanteiligen Abschreibung

Mit dieser Buchung erreichen Sie, dass der Buchwert des Autos auf dem Anlagenkonto dem (buchhalterischen) Zeitwert zum Verkaufsdatum entspricht.

Da viele Anlagekonten mit Vorsteuer-Automatik angelegt sind, schlägt shakehands Kontor beim manuellen Eingeben einer solchen Buchung auch den entsprechenden Steuersatz vor. Die gesamte Vorsteuer wird jedoch bereits bei der Anschaffungsbuchung eines Anlageguts abgesetzt. Bei den Abschreibungsbuchungen muss also immer eine reine Nettobuchung erfolgen, ein eventuell eingestellter Steuersatz muss bei der Eingabe gelöscht werden. Wenn Sie die Abschreibungsbuchungen von der Anlagenverwaltung erzeugen lassen, wird dies automatisch berücksichtigt.

2. Buchung des Abgangs auf dem Anlagekonto

Mit dieser Buchung haben Sie den verkauften PKW aus dem Bestand Ihrer Buchhaltung komplett entfernt.

3. Buchung des Verkaufs

Die enthaltene Umsatzsteuer in Höhe von CHF 770.- wird automatisch errechnet und verbucht und damit in der MwSt-Abrechnung ausgewiesen, der Nettoerlös beträgt CHF 10.000.-.

Der Erlös auf dem Anlagenverkaufskonto entspricht jetzt genau dem Aufwand auf dem Anlagenabgangskonto, d.h. Sie haben weder Gewinn noch Verlust erzielt. Die Ausbuchung über getrennte Erlös- und Abgangskonten 3300 und 2000 ist notwendig, da sich sonst auf dem Erlöskonto kein Saldo ergibt und damit auch keine Bemessungsgrundlage für die Mehrwertsteuerabrechung vorhanden ist.

B. Der Nettoverkaufserlös ist höher als der Buchwert nach der Abschreibung

Sie verkaufen ein gebrauchten Firmenwagen für CH 11 847.- inkl. 7.7 % Umsatzsteuer, also netto ohne Steuer zu CHF 11 000.-. Das Auto wird in Ihrer Buchhaltung mit einem Wert von CHF 12 000.- CHF geführt.

1. Buchung der zeitanteiligen Abschreibung

Mit dieser Buchung erreichen Sie, dass der Buchwert des Autos auf dem Anlagenkonto dem (buchhalterischen) Zeitwert zum Verkaufsdatum entspricht. Der höhere Verkaufserlös beeinflusst die Abschreibung nicht.

Da viele Anlagekonten mit Vorsteuer-Automatik angelegt sind, schlägt shakehands Kontor beim manuellen Eingeben einer solchen Buchung auch den entsprechenden Steuersatz vor. Die gesamte Vorsteuer wird jedoch bereits bei der Anschaffungsbuchung eines Anlageguts abgesetzt. Bei den Abschreibungsbuchungen muss also immer eine reine Nettobuchung erfolgen, ein eventuell eingestellter Steuersatz muss bei der Eingabe gelöscht werden. Wenn Sie die Abschreibungsbuchungen von der Anlagenverwaltung erzeugen lassen, wird dies automatisch berücksichtigt.

2. Buchung des Abgangs auf dem Anlagekonto

Mit dieser Buchung haben Sie den verkauften PKW aus dem Bestand Ihrer Buchhaltung komplett entfernt. Wichtig ist hier die Verwendung des Kontos 2000 bei einem Buchgewinn.

3. Buchung des Verkaufs

Die enthaltene Umsatzsteuer in Höhe von CHF 847.- wird automatisch errechnet und verbucht und damit in der MwSt-Abrechnung ausgewiesen, der Nettoerlös beträgt CHF 11 000.-.

Der mit dem Verkauf des PKW erzielte Buchgewinn von CHF 1000.- wird unter Konto 7100 Ausserordentliche Erträge in der Erfolgsrechnung umgebucht:

Die Buchung muss ohne Umsatzsteuersatz gebucht werden.

C. Der Nettoverkaufserlös ist niedriger als der Buchwert nach der Abschreibung

Sie verkaufen ein gebrauchten Firmenwagen für CH 10 231.50 inkl. 7.7 % Umsatzsteuer, also netto ohne Steuer zu CHF 9 500.-. Das Auto wird in Ihrer Buchhaltung mit einem Wert von CHF 12 000.- CHF geführt.

1. Buchung der zeitanteiligen Abschreibung

Mit dieser Buchung erreichen Sie, dass der Buchwert des Autos auf dem Anlagenkonto dem (buchhalterischen) Zeitwert zum Verkaufsdatum entspricht. Der niedrigere Verkaufserlös beeinflusst die Abschreibung nicht.

Da viele Anlagekonten mit Vorsteuer-Automatik angelegt sind, schlägt shakehands Kontor beim manuellen Eingeben einer solchen Buchung auch den entsprechenden Steuersatz vor. Die gesamte Vorsteuer wird jedoch bereits bei der Anschaffungsbuchung eines Anlageguts abgesetzt. Bei den Abschreibungsbuchungen muss also immer eine reine Nettobuchung erfolgen, ein eventuell eingestellter Steuersatz muss bei der Eingabe gelöscht werden. Wenn Sie die Abschreibungsbuchungen von der Anlagenverwaltung erzeugen lassen, wird dies automatisch berücksichtigt.

2. Buchung des Abgangs auf dem Anlagekonto

Mit dieser Buchung haben Sie den verkauften PKW aus dem Bestand Ihrer Buchhaltung komplett entfernt. Wichtig ist hier die Verwendung des Kontos 2000 bei einem Buchverlust.

3. Buchung des Verkaufs

Die enthaltene Umsatzsteuer in Höhe von CHF 731.50 wird automatisch errechnet und verbucht und damit in der MwSt-Abrechnung ausgewiesen, der Nettoerlös beträgt CHF 9.500.-.

Der mit dem Verkauf des PKW erzielte Buchverlust von CHF 500.- wird unter Konto 7200 Ausserordentliche Aufwände in der Erfolgsrechnung umgebucht:

Die Buchung muss ohne Umsatzsteuersatz gebucht werden.