Kontor / Buchhaltung - Auswertungen Arbeiten rund um Steueranmeldungen, MwSt-Abrechnungen, Steuerjournale

Im Speziellen - Saldosteuersatz oder Pauschalsteuersatz Methode

Unternehmen die mit der Saldosteuersätzen oder öffentliche rechtliche Körperschaften die mit der Pauschalsteuersätzen arbeiten können diese Methode in shakehands Kontor nutzen.

Wir verwenden ab hier den Kürzel Saldosteuersatz-Methode als SSS.

Die Saldosteusersatzmethode ist eine vereinfachte Abrechnungsart im Innenverhältnis. Gegen Aussen werden weiterhin wie bei der effektiven Methode die Rechnungen ausgestellt. Also mit dem gültigen Nomalsatz, Reduzierten Satz oder mit dem Beherbergungssatz.

Es gilt für jede Branche einen eigenen SSS-Satz. Diesen erhalten Sie von der ESTV in einer Verfügung zugeteilt. Haben Sie gemischte Umsätze werden oft auch zwei SSS in einem Unternehmen zugeteilt. Die aktuellen Sätzen finden Sie hier.

Die Basis dieser Methode ist der Nettoumsatz und der Steuerbetrag welcher besteuert wird. In den SSS und der PSS Methode werden keine Vorsteuerabzüge vorgenommen, dafür werden Bezugssteuern gleich wie in der effektiven Methode abgerechnet und müssen beim Anfallen abgerechnet werden.

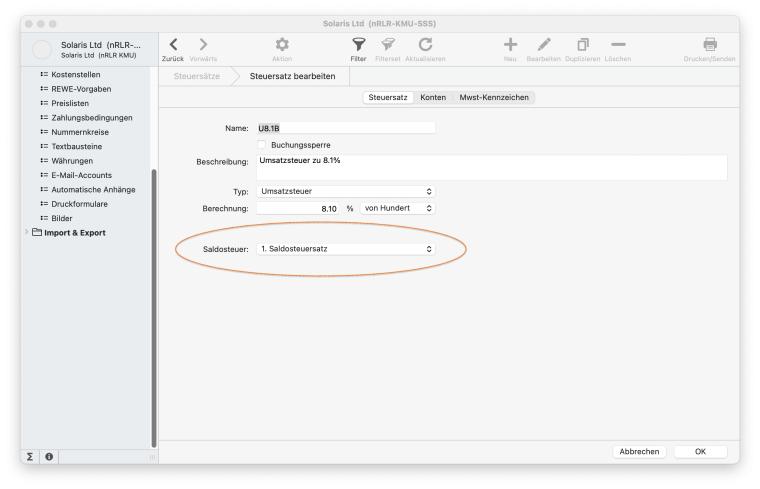

Steuersätze

Das heisst auch für die Buchhaltung, wenn Sie mit offenen Posten oder mit Belegen arbeiten, dass Sie die ordentlichen Sätze in den Belegen ausgeben müssen. Stand 1.1.2024: 8.1%, 2.6% oder 3.8%. Damit ist auch klar, dass diese Sätze wie übliche Sätze bei der effektiven Methode definiert werden. Siehe Definiton Steuersätze.

Was ändert ist die Ergänzung im Steuersatz im Feld Saldosteuer.

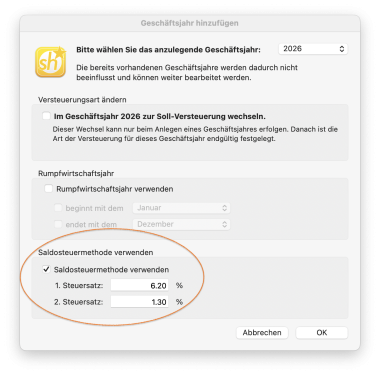

Geschäftsjahre

Im Bereich Geschäftsjahre definieren Sie zudem beim Anlegen des neuen Geschäftsjahres die Saldosteuersatz Methode / Pauschalsteuersatz Methode und erfassen hier im Feld 1. Steuersatz und oder 2. Steuersatz den jeweiligen Branchensatz.

Damit wäre die Buchhaltung nun bereit zum Arbeiten in der SSS oder der PSS. Das Buchungen und das Erfassen der Vorgaben in Konten und Artikelgruppen bleibt gleich wie bei der effektiven Methode. Der Unterschied manifestiert sich bei der Abrechnung und der Mwst-Abrechnung und dem Umbuchen beim Halbjahres- oder Jahresabschluss.

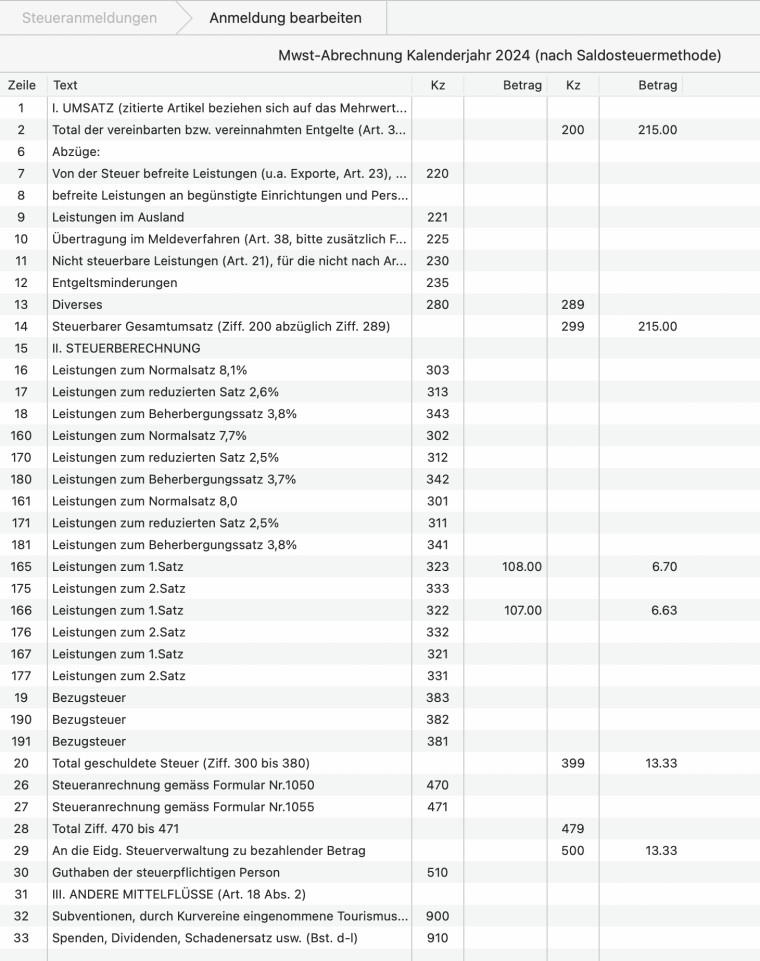

Mehrwertsteuer abrechnen

Kontrolle im Steuerjournal

Wählen Sie eine Periode und gehen Sie in den Bereich Steuerjournal. Hier kontrollieren Sie nun wie bei der effektiven Methode die Buchungen pro Steuerart. Kontrollieren Sie auch, dass die Automatikonten zum Anfangszeitpunkt der Periode Null sind.

Auswertung ausgeben und einreichen

Gehen Sie in den Bereich Steueranmeldung und wählen Sie eine neue Steueranmeldung und die Periode und setzen Sie das Filter. Der Ablauf ist der Gleiche wie bei der Erstellung einer effektiven Abrechnung. Sie finden hier alle Abläufe Steueranmeldung und Ausgeben/Einreichen Mwst-Abrechnung. shakehands Kontor zeigt Ihnen gemäss gewählter Steuerabrechnung automatisch, die dem Geschäftsjahr unterliegende Steuerart an.

Abschlussbuchungen

Nach dem Einreichen der Mwst-Abrechnung folgt per Abschlusstag am 30.06 und am 31.12. das Verbuchen der Konten für den buchhalterischen Abschluss der Mwst-Abrechnung. Hier gibt es Unterscheide bei der effektiven und der SSS und PSS Methoden.

Bei der effektiven Methode werden die Autoamtikkonten der Abrechnung z.B. Konten 1170, 1171 und 2210, 2220 auf ein Kontor 2020 Kreditior ESTV gebucht. Erfolgt die Zahlung wird dann dieser Offene Posten ausgeglichen.

Die Mehrwertsteuer ist ein reiner Durchlaufsposten in der Erfolgsrechnung.

Bei der SSS und der PSS Methode ist dies anders. Hier muss nun der Steuerbetrag in die Erfolgsrechnung umgebucht werden. Allenfalls auch die Bezugssteuerbeträge. Dies passiert auf das Erlöskonto oder das jeweilige Aufwandkonto bei der Bezugssteuer.

Dann erfolgt die Berechnung des fälligen Steuerbetrags gemäss der Abrechnung. Diese Buchung erfassen Sie als Erlösminderung Mehrwertsteuer an Kreditor ESTV. Die Zahlung erfolgt dann wie gewohnt über das Kreditor ESTV Konto.

Es bleibt also bei der SSS-Methode die Differenz aus Total Steuerbeträge des Umsatz- Minus der SSS-Satz Beiträge hängen, ebenfalls wird bei der Bezugssteuer der Aufwand in der Erfolgsrechnung anhängig gemacht.

Im Speziellen

Komplex wird es nun mit einem zweiten SSS. Der Ablauf beim deklarieren ist der Gleiche. Sie müssen aber die beiden effektiven Sätze auf Rechnungen / Gutschriften unterschiedlich ausloben. Beim Mwst-Abschluss müssen Sie pro Satz diese verbuchen.

Beim Jahresübergang wo zudem ein Wechsel eines Steuersatzes passiert, wird es richtig komplex bei Anwendung der Ist-Verrechnung (vereinnahmt). Hier müssen Sie vier Buchungssätze berücksichtigen.

Diese Variante ist so komplex, dass wir Sie nicht in der Automatik für die Abrechnung berücksichtigen. Hier müssen Sie die Deklaration von Hand machen während der Übergangszeit und die Daten ab dem Steuerjournal ablesen.

Aus dem Support und häufige Anwenderfehler

Hier zeigen wir einige Beispiele die wir im Supportalltag erfahren. Mit falschen Einstellungen wegen falschen Basen oder sonstigen Fehlern.

a) Der SSS wird als SSS-Satz in den Steuersätzen erfasst. Warum ist diese falsch?

Das Problem ist, dass Sie diesen Satz auf einer Kundenrechnung nicht nutzen können. Eine Rechnung mit einem SSS-Satz zu 6.2% für eine Dienstleistung ist falsch.

Zudem ist die Berechnung falsch. Beim erfassen mit 6.2 Prozent wird die Basis von einem Betrag von 106.20 als Basis CHF 100.00 genommen statt dem Betrag von 106.20. Bei der SSS und PSS Methode müssen Sie den Steuerbetrag ebenfalls berücksichtigen.

b) Kennzeichen 323 verwenden statt 303 für Saldosteuersatz

Die Grundlagen in shakehands Kontor bilden die Steuersätze der effektiven Methode und auch die Kennzeichen in der Steueranmeldung. Diese werden bei Verwendung der Saldosteuer beim Ausfüllen automatisch in die korrekten Felder Kz 323 und 333 umgesetzt. Daher verwenden Sie bitte die gleichen Kennzeichenwerte wie bei der effektiven Methode.

c) Bei der Saldosteuer muss ich nur die Umsätze deklarieren

Diese Aussage ist falsch. Haben Sie Bezugssteuern zu deklarieren fällt bei der SSS und PSS Methode bei Ihnen an. Dies da die Vorsteuern nicht abgezogen werden können. Sie müssen also bei den Aufwand für die Bezugssteuer selber tragen. Dies wird leider oft vergessen wie wir im Service in den Kundendaten sehen.