Reisekosten / Reisekosten und Reisen

Grundlagen der Reise erfassen

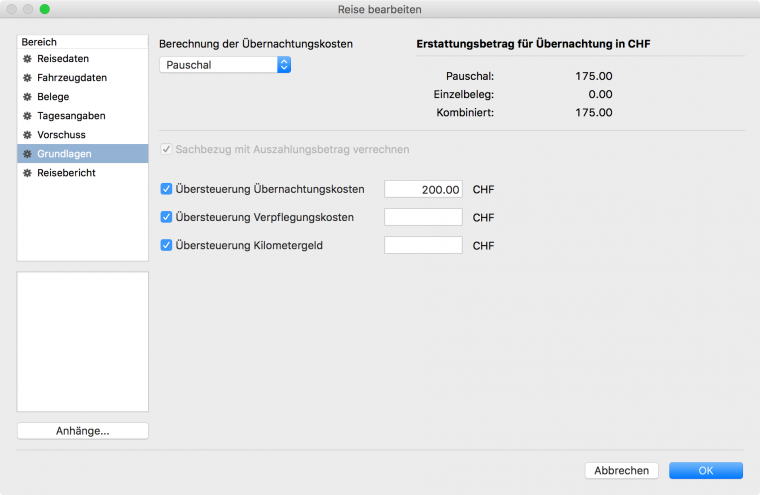

Im Bereich Grundlagen legen Sie fest, wie die Übernachtungskosten und der Sachbezug abgerechnet werden. Soll die Abrechnung auf Grund von Einzelbelegen oder von Pauschalen erfolgen.

Wählen Sie aus den Arten: Pauschal, Einzelbeleg oder Kombiniert und bestimmen Sie, ob der Sachbezug mit dem Auszahlungsbetrag verrechnet werden soll.

So legen Sie die Berechnungsgrundlagen für die Übernachtungskosten fest:

-

Wechseln Sie in den Bereich Grundlagen im Bereich Reisekosten>Reisen einer Reise die Sie bearbeiten.

- Wählen Sie im Feld Berechnung der Übernachtungskosten, die Art der Berechnung für diese Reise aus. Wählen Sie aus Pauschal, Einzelbeleg oder Kombiniert. Für Pauschalen werden die Übernachtungskosten mit einer Pauschale abgegolten. Bei der Art Einzelbeleg werden die tatsächlich angefallenen Übernachtungskosten mittels Beleg abgerechnet Bei der dritten Art Kombiniert wird wahlweise pro Übernacht die Art ausgewählt Zum Beispiel bei einer Reise mit mehreren Übernachtungen werden teils die Pauschale und teils die tatsächlichen Kosten abgerechnet. Dabei kann für eine Übernachtung immer nur eine der beiden Berechnungsarten angewandt werden. Nach der Auswahl finden Sie nun eine Aufstellung der Kosten für den Erstattungsbetrag der Übernachtung in der jeweiligen gewählten Währung.

- Aktivieren oder deaktivieren Sie das Feld Sachbezug mit Auszahlungsbetrag verrechnen. Erfolgt keine Verrechnung erhöht sich der steuerpflichtige Arbeitslohn des Reisenden um diesen Betrag und muss steuerlich berücksichtigt werden.

- Optional führen Sie Übersteuerungen für einzelne Bereiche ein. Damit können Sie die Pauschalen im Einzelfall anpassen. Möglich sind die Übersteuerung der Übernachtungskosten, die Übersteuerung der Verpflegungskosten, die Übersteuerung des Kilometergelds. Mit dieser Option haben Sie mehr Wahlfreiheit, ob die Pauschalen zur Anwendung kommen im Einzelfall oder ob die Einzelbelege genutzt werden sollen. Dies wird von Unternehmen zu Unternehmen und von Kanton zu Kanton unterschiedlich gehandhabt.

Nächstes Thema

Einige Gedanken zu der Berechnungsart der Übernachtungskosten:

Als Pauschale werden Übernachtungskosten pro Nacht ohne Belegnachweis von bis zu CHF 50 ohne Beleg zugelassen und verrechnet. Diese Betragshöhe wird von den meisten Steuerämtern in der Schweiz anerkannt.

Grundsätzlich gilt der Aufwand der effektiven Übernachtungskosten laut Beleg (Hotelrechnung, Fremdenzimmer, Herberge, Campingplatz). Verwenden Sie dazu die Berechnungsart Einzelbeleg.

Die Variante Kombiniert umfasst den Fall einer gesplitteten Abrechnung wie z.B. eine oder mehrere Übernachtungen ohne Beleg und eine Übernachtungen mit Beleg. Die Vorgabe bestimmen Sie beim Erfasse des jeweiligen Belegs.

Sind alle Übernachtungen als Einzelbeleg abgerechnet, wird in der kombinierten Variante der für Sie günstigere Wert aus Pauschalen-Total und Einzelbeleg-Total errechnet und der höhere Betrag als Berechnungsgrundlage der Reiseabrechnung berücksichtigt.