UniLohn / Einführung und erste Schritte mit UniLohn

Schritt 3: Lohnart erstellen

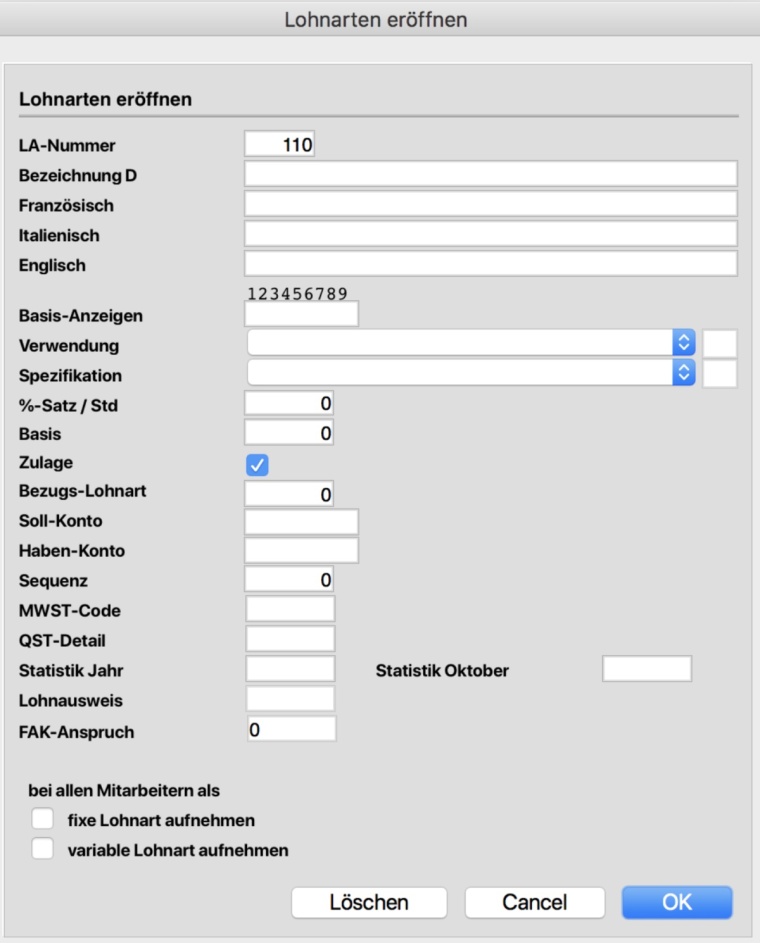

Im Bereich Lohnart erstellen erfassen Sie die Lohnarten, um monatlich die Umsätze und Bezüge im Lohnausweis zu bestimmen. Die Lohnart wird auch als Grundlage im Kontoauszug genutzt und dient der Basis für die Endjahresabrechnungen.

1. LA-Nummer: Lohnarten-Nummer sind ab 100 als personifizierte Lohnarten und als systemeigene sind im Bereich 1 - 99 zu erstellen.

2. Bezeichnung D und Französisch, Italienisch, Englisch: Die Lohnart kann in Deutsch und den weiteren Sprachen erfasst werden. Die Sprache, die bei der Mitarbeiterin, die ausgewählt gesetzt wird, setzt dann automatisch bei der Ausgabe die Sprache.

3. Basis-Anzeigen: Hier werden die Pflichtigkeiten der Lohnart definiert, das heisst, in welchen Werten und deren Umsatz aufaddiert werden und bei der Ausgabe in Monatsabrechnung, Rekapitulationen und weiteren Auswertungen zur Verfügung gestellt werden.

9 Stellen mit Wert blank oder 1. Blank erreichen Sie mit Leertaste.

1. Stelle = 1: zum Brutto gehörend (Spesen gehören nicht zum Bruttolohn)

2. Stelle = 1: AHV/ALV-pflichtig

3. Stelle = 1: UVG-pflichtig

4. Stelle = 1: UVGZ-pflichtig

5. Stelle = 1: KTG-pflichtig

6. Stelle = 1: BVG-pflichtig

7. Stelle = 1: Quellensteuer-Pflicht in LA 60 kumulieren

8. Stelle = 1: Dreizehnter-Pflicht in LA 5 ablegen

9. Stelle = 1: in der Lohnart 50 kumulieren

10. Stelle = Reserve

4. Verwendung: Die Verwendung und der Verwendungszweck dienen dazu, Lohnausweise korrekt auszufüllen.

A: GAV-Abzug

B: Angaben für den Lohnausweis

C: Mitarbeiteraktien, Beteiligungen

D: Dreizehnter Monatslohn (muss gesetzt werden, wenn die automatische Ratenzahlung aktiviert werden soll). Bei einem Betrag von 0 (Null) wird der 13. Monatslohn auf Grund der Spezifikationsparameter errechnet.

E: Erwerbsausfall

F: Dienstaltergeschenk

G: Gratifikation (muss gesetzt werden, wenn die automatische Ratenzahlung aktiviert werden soll)

H: Stundenlohn (siehe Spezifikationen)

I: individuelle Zulage (wird nicht zum Grundlohn gerechnet) siehe Spezifikationen

J: Stücklohn

K: Familienzulage

L: Korrektur für AHV, ALV oder Kindergeld (siehe Spezifikationen)

M: Mittagszulage (wird auf dem Lohnausweis nicht zum Bruttolohn addiert, die Rubrik 'Kantinenverpflegung / Lunch Checks' wird angekreuzt)

N: Naturalleistung (erscheint auf der monatlichen Abrechnung nur als Bemerkung, auf dem Lohnausweis hingegen unter Gehaltsnebenleistungen 2.)

O: Prämie NBUV (wird auf dem Lohnausweis unter den Beiträgen 9. kumuliert)

P: Pensionskasse (wird auf dem Lohnausweis unter 'Berufliche Vorsorge' 10.1 aufgeführt)

Q: Quellensteuer (auf Lohnausweis unter 12.)

R: Verwaltung der Arbeitgeberbeiträge (erscheint nur auf dem Lohnkonto und auf der Lohnartenrekapitulation)

S: Spesen (werden auf dem Lohnausweis vom Bruttolohn subtrahiert)

T: Trinkgelder

U: Ferien resp Überstunden (dient zur Verwaltung der Ferien, resp. der Überstunden)

V: Taggelder aus Versicherungen

W: Vorauszahlung

X: Krankenkassenbeiträge

Y: Wegvergütung

Z: Nicht Nettlohnwirksam

5. Spezifikation. Die Spezifikation dient weiteren Details der Verwendung und ist in den jeweiligen Untergruppen für die Ausgabe auf den Lohnausweisen definiert.

Verwendungsart B (=Bemerkung)

A: Geschäftsauto dienstlich nur für dienstliche Fahrten (die entsprechende Rubrik auf dem Lohnausweis wird angekreuzt)

P: Geschäftsauto für private Fahrten (die entsprechende Rubrik auf dem Lohnausweis wird mit einem 'P' versehen)

B: Bemerkung, die nur auf dem Lohnausweis in der Rubrik '15. Bemerkungen' erscheint. Es können mehrere Bemerkungen zusammengesetzt werden.

G: Bezeichnung der 'anderen Spesen' auf dem Lohnausweis (Feld Art)

E: Einkauf in Pensionskasse (hat keinen Einfluss auf die Abrechnung; wird auf dem Lohnausweis unter 10.2 kumuliert)

K: Übersteuert die Angabe in den Grundwerten, ob die Möglichkeit der Kantinenverpflegung besteht

R: Anzahl Reisetage kann erfasst werden

S: Effektive Spesen ankreuzen (13.1.1)

T: Absenztage (zB wegen Krankheit), wenn Spesen pro rata gerechnet werden sollen, werden diese Tage berücksichtigt

U: das Feld 'Abonnement bezahlt' auf dem Lohnausweis wird angekreuzt

V: das Feld 'Nicht pauschale Vergütungen' auf dem Lohnausweis wird angekreuzt

W: das Feld 'Unentgeltliche Beförderung' auf dem Lohnausweis wird angekreuzt

X: 'Beteiligungs- und Forderungsrechte' ankreuzen

Z: Weitere Gehaltsnebenleistungen 14

Verwendungsart D (=dreizehnter Monatslohn)

G: Berechnung des 13. anhand des Grundlohns mit Anteilsberechnung bei Austritt (der Anteil basiert auf dem Monat zu 30 Tagen)

H: Berechnung des 13. anhand des Grundlohns ohne Anteilsberechnung bei Austritt

N: Berechnung des 13. anhand des AHV-pflichtigen Lohns ohne Anteilsberechnung bei Ein- resp Austritt

M: Berechnung des 13. als Zwölftel des Grundlohns

K: Korrektur des 13. (dieser Betrag wird bei getrennter Auszahlung nicht als Vorbezug ausgewiesen)

Verwendungsart H (=Stundenlohn)

N: keine Berechnung von AHV- /ALV-Abzügen für den Arbeitnehmer (die Abzüge werden vom Arbeitgeber übernommen, der Bruttowert wird automatisch ermittelt)

S: Andere Spesen können im Stundensatz vergeben werden

T: anstatt 'Std zu' erscheint 'Tage zu'

U: Überstunden (wegen BIGA-Statistik)

1: 10%-ige Zulage bezogen auf einen vorgegebenen Stundenlohn

2: 125%

3: 150%

4: 200%

Verwendungsart I (=individuelle Zulage)

A: Andere Leistungen 7

B: Unregelmässige Leistungen 3

K: Kapital-Leistungen 4

M: keine Berechnung von AHV-/ALV-Abzügen für den Arbeitnehmer (die Abzüge werden vom Arbeitgeber übernommen, der Bruttowert wird automatisch ermittelt). Diese Zulage wird nicht zur Basis für z.B. eine Ferienentschädigung kumuliert

N: keine Berechnung von AHV-/ALV-Abzügen für den Arbeitnehmer (die Abzüge werden vom Arbeitgeber übernommen, der Bruttowert wird automatisch ermittelt)

O: Diese Zulage wird mittels %-Satz vom Jahrestotal (ist also nur im Dezember sinnvoll) des abzugpflichtigen Lohns (LA 10) berechnet, das Resultat. Dieses wird selbst zum abzugpflichtigen Lohn addiert.

P: Diese Zulage wird mittels %-Satz vom gesamten abzugpflichtigen Lohn (LA 10) berechnet, das Resultat selbst wird zum abzugpflichtigen Lohn addiert.

U: die Zulage wird auf der Basis von LA 8 exklusiv Kindergeld und LA mit Verwendung I und Spezifikation M berechnet aber bis zum Monat November kumuliert und erst dann ausbezahlt (oder bei Austritt). AHV- und ALV-Abzüge werden vom Arbeitgeber übernommen.

V: Verwaltungsratsentschädigung 6

W: Beiträge an die Weiterbildung 13.3

X: Feriengeld ohne Abzüge

Z: Diese Zulage wird für die Berechnung der Abzüge berücksichtigt, gelangt aber nicht zur Auszahlung. Diese erfolgt erst am Jahresende oder bei Austritt.

Verwendungsart L (=Korrektur)

H: Korrektur der AHV 9

K: Korrektur des Kindergeldes

L: Korrektur der ALV 9

Verwendungsart M (=Mittagszulage)

T: es kann eine Anzahl Tage zu einem Tagesansatz vergütet werden

Verwendungsart N (=Naturalleistung)

A: Verpflegung 2.1

B: Unterkunft 2.1

C: Verpflegung und Unterkunft 2.1

D: freie Wohnung 2.1

E: andere Naturalleistung

F: Privatanteil Geschäftswagen 2.2

P: Pauschale Berufskosten Expatriates 2.3

Verwendungsart P (=Pensionskasse)

B: BVG-Beitrag 10.2

E: Einkauf in Pensionskasse 10.2

Verwendungsart Q (=Quellensteuer)

C: Korrektur

T: Anzahl Arbeitstage

Verwendungsart S (=Spesen)

A: Autospesen 13.2.2

L: Kilometergeld (Anzahl Kilometer mal Ansatz) 13.1.1

P: Repräsentationsspesen 13.2.1

R: Reisespesen 13.1.1

S: andere Spesen 13.1.2

M: andere Spesen mal 13.1.2

T: andere Pauschalspesen pro Tag 13.2.3

U: andere Pauschalspesen 13.2.3

V: effektive Spesen 13.1.2 (ohne Betrag)

Verwendungsart U (=Ferien, resp. Überstunden)

F: Guthaben von Feiertagen, wird einmal vorgegeben, kann aber im Lauf des Jahres erhöht (resp. mit negativem Vorzeichen vermindert) werden. Das Guthaben wird auf jeder Abrechnung angedruckt. Ein eventuelles Guthaben Ende des Jahres wird auf das neue Jahr vorgetragen.

G: Guthaben von Ferien, wird einmal vorgegeben, kann aber im Lauf des Jahres erhöht (resp. mit negativem Vorzeichen vermindert) werden. Das Guthaben wird auf jeder Abrechnung angedruckt. Ein eventuelles Guthaben Ende des Jahres wird auf das neue Jahr vorgetragen.

H: Guthaben von Überstunden (gleiche Behandlung wie Ferien)

A: Bezogene Feiertage (siehe B)

B: Bezogene Ferien (mittels einer variablen Lohnart den Verbrauch abbuchen; das Restguthaben wird auf der Abrechnung und auf dem Bild mit den Lohndaten gezeigt)

C: Bezogene Überstunden (siehe B)

6. In den Bereichen Verwendung und Spezifikation haben Sie zwei ergänzende Werte Felder, die für spätere Ausgaben und ELM genutzt werden.

7. %-Satz/Std: Erfassen Sie hier einen Defaultwert für die Lohnart. Dies kann bei der Zuweisung auf Stufe Mitarbeiterin angepasst werden.

8. Basis: Erfassen Sie einen Defaultbetrag für die Lohnart z.B. Stundenlohnwert für das Unternehmen. Diese kann bei der Zuweisung auf Stufe Mitarbeiterin angepasst werden.

9. Zulage: Ist das Feld mit einem Haken versehen, also aktiv, wird der Betrag der Lohnart in den Bruttolohn des Monatslohns aufgerechnet. Ist das Feld ohne Haken, also inaktiv, wird der Betrag abgezogen.

10. Bezugs-Lohnart: Hier kann ein Bezug auf eine existierende Lohnart eingegeben werden, der bei der Eröffnung der betreffenden Lohnart bei einem Mitarbeiter automatisch übernommen werden soll. Er kann aber jederzeit mit einer individuellen Bezugslohnart überdeckt werden.

11. Soll-/Haben-Konto: Fibukonto für den Export in eine Buchhaltungssoftware, wie shakehands Kontor.

12. Sequenz: Mit einer frei gewählten Nummer kann die Reihenfolge der Lohnarten auf der Lohnabrechnung gesteuert werden.

13. MWST-Code: Steuerschlüssel für den Datenexport von Buchungen.

14. QST-Detail:

A=QST-Lohn

B=QST-Betrag

C=Kirchensteuer für Kanton Genf

D=Abgangsentschädigung

E=unregelmässige Leistung

F=Beteiligungsrechte

G=VR-Entschädigungen

H=Familienzulagen

I=effektive Spesen

J=Pauschalspesen

15. Statistik Jahr und Statistik Oktober: Statistik-Kürzel für BfS

Bezeichnung Lohnartenstamm/Jahr/Monat

- Anzahl gearbeitete Stunden: F1/x/x

- Anzahl gearbeitete Lektionen: F2/x/x

- Bruttolohn Statistik: I/x/x

- Obligatorische Sozialabgaben: L/x/x

- Zulagen: J/x/x

- Überstunden: P/x/-

- 13. Monatslohn: O/x/-

- Unregelmäss.. Leistungen, VR-Entschädigung: Q/x/-

- Drittleistungen: Y/x/x

- Familienzulagen: K/x/x

- Gehaltsnebenleistungen, Beteiligungsrechte; R/x/-

- Kapitalleistungen mit Vorsorgecharakter: S/x/-

- Andere Leistungen: T/x/-

- Ordentliche Beiträge BVG: M/x/x

- Beiträge für Einkauf BVG: Z/x/-

16. Lohnausweis: Die Position, die auf dem Lohnausweis angezeigt wird.

17. FAK-Anspruch: Der Anspruch, der auf Familienzulage angezeigt wird.

18. bei allen Mitarbeitern als fixe Lohnart aufnehmen oder variable Lohnart aufnehmen: Mit dieser Option können Sie eine neu erfasste Lohnart bei allen MItarbeitern automatisch zuweisen.